이미지 확대보기

이미지 확대보기 트럼프기사 모아보기 행정부의 반도체 관세 불안 등 여파로 견조한 AI 메모리 수요가 유지됐기 때문이다. SK하이닉스는 AI 메모리 호황을 전망하면서 기술 리더십과 수요 대응을 위해 설비 투자 등을 확대해 나갈 계획이다.

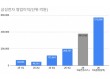

트럼프기사 모아보기 행정부의 반도체 관세 불안 등 여파로 견조한 AI 메모리 수요가 유지됐기 때문이다. SK하이닉스는 AI 메모리 호황을 전망하면서 기술 리더십과 수요 대응을 위해 설비 투자 등을 확대해 나갈 계획이다. SK하이닉스가 24일 실적발표회를 열고 올해 1분기 연결기준 매출액 17조6391억원, 영업이익 7조4405억원(영업이익률 42%), 순이익 8조1082억원(순이익률 46%)을 기록했다고 밝혔다.

일반적으로 반도체 업계에서 1분기는 비수기로 불린다. 하지만 올해 공개된 중국 AI 스타트업 딥시크의 경량 추론형 모델과 트럼프 행정부의 반도체 관세 부과 불안으로 주요 고객사들이 AI 메모리를 비축해 두는 움직임이 강해지며 견조한 성장세를 기록했다.

김우현 SK하이닉스 CFO(부사장)는 실적발표 컨퍼런스콜에서 “1분기는 AI 개발 경쟁과 재고 축적 수요 등이 맞물리며 메모리 시장이 예상보다 빨리 개선되는 모습을 보였다”며 “이에 맞춰 HBM3E 12단, DDR5 등 고부가가치 제품 판매를 확대했다”고 설명했다.

이어 “계절적 비수기임에도 과거와 확연히 달라진 당사 경쟁력을 입증하는 실적을 달성했다”며 “앞으로 시장 상황이 조정기에 진입하더라도 차별화된 실적을 달성할 수 있도록 사업 체질 개선에 더욱 매진하겠다”고 강조했다.

이 같은 실적 달성에 힘입어 1분기 말 기준 회사의 현금성 자산은 14조3000억원으로, 지난해 말보다 2000억원 늘었다. 이에 따라 차입금과 순차입금 비율도 각각 29%와 11%로 개선됐다.

SK하이닉스는 HBM 수요에 대해 고객과 1년 전 공급 물량을 합의하는 제품 특성상 올해는 변함없이 전년 대비 약 2배 성장할 것으로 내다봤다. 이에 HBM3E(5세대) 12단 판매를 순조롭게 확대해 2분기에는 이 제품의 매출 비중이 HBM3E 전체 매출의 절반 이상이 될 것으로 전망했다.

김우현 부사장은 “올해 HBM 매출은 전년 대비 2배 이상 성장한다는 기존 계획을 유지하고 있고 올해 HBM3E 매출의 대부분을 차지하는 12단 제품도 2분기 출하량 기준으로 HBM3E의 절반 이상이라는 계획에 변함이 없다”며 “고객 수요 변화에 유연하게 대응할 수 있는 내부 생산 캐파를 가지고 있다”고 밝혔다.

이어 올해 상용화를 목표로 개발 중인 HBM4(6세대)의 개발 현황에 대해선 “지난 3월 세계 최초로 주요 고객사에 샘플을 제공하며 기술 우위를 입증했다”며 “HBM4 12단 제품은 올해 내 양산 준비를 마칠 계획"이라고 덧붙였다.

SK하이닉스는 낸드에서도 고용량 eSSD 수요에 적극 대응하는 한편, 신중한 투자 기조를 유지하며 수익성 중심의 운영을 지속할 방침이다.

김우현 부사장은 “딥시크는 AI 개발 시장에 진입 장벽을 크게 낮추는 효과를 가져온 것으로 보인다”며 “개발 비용이 줄면서 AI 개발 시도가 급격히 증가했고 이 과정에서 HBM뿐 아니라 고용량 서버 D램 수요도 크게 확대되고 있는 상황”이라고 진단했다.

이어 “시장 수요 대응 위한 필수 투자를 우선하면서 선두 기술 경쟁력이 적기에 사업화 되도록 팹 등 미래 인프라 위주로 투자할 것”이라며 “설비투자 원칙을 준수하며 수요 가시성이 높고 수익성이 확보된 제품 중심으로 투자효율성을 한층 더 강화하는 등 지난해보다는 투자 규모가 소폭 증가할 것”이라고 밝혔다.

아울러 김우현 부사장은 인프라 투자의 핵심인 용인 신규 M15X 팹(공장) 준공에 대해 “M15X는 올해 4분기 오픈 목표로 하고 있다”며 “미래 성장을 기반으로 적기에 준비해 운영의 탄력성 확보하고 향후 환경에 맞춰 유연하게 신규팹을 활용할 예정”이라고 설명했다.

김재훈 한국금융신문 기자 rlqm93@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![테슬라 ‘옵티머스ʼ 노리는 LG이노텍 문혁수 [AI 특수 숨은 알짜들 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260330170234091700de68fcbb3512411124362.jpg&nmt=18)

![‘부산행ʼ 속도내는 HMM, 노조는 “총파업” [이사회톺아보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323020124016740dd55077bc221924192220.jpg&nmt=18)

![현대차 저평가 굴레, AI로봇 아틀라스가 끊을까 [Z-스코어 : 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315225623018140dd55077bc221924192220.jpg&nmt=18)

{kind=link}