이미지 확대보기

이미지 확대보기업계에서는 삼성전자가 2분기부터 메모리 시장 반등세와 맞물려 뚜렷한 실적 반등세에 오를 것이란 전망을 내놓고 있다.

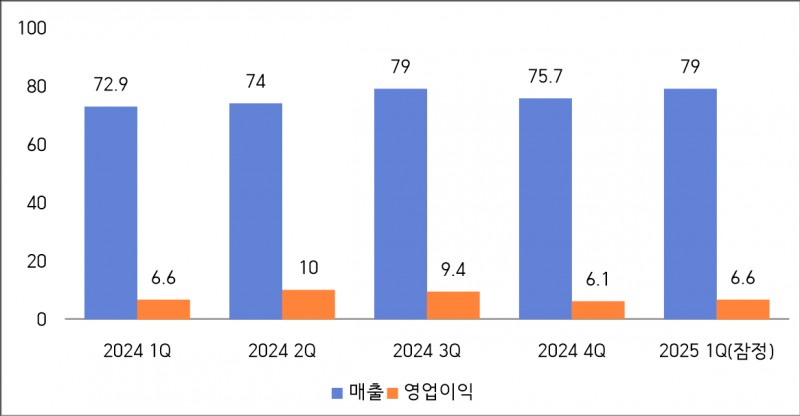

삼성전자는 8일 공시를 통해 올해 1분기 연결기준 매출이 79조원, 영업이익은 6조6000억원으로 잠정 집계됐다고 밝혔다. 전기 대비 매출은 4.24%, 영업이익은 1.69% 증가했고, 전년 동기 대비 매출은 9.84% 증가, 영업이익은 0.15% 감소했다.

삼성전자의 이번 1분기 실적은 시장 전망치를 웃도는 수치다. 앞서 시장정보업체 에프앤가이드에 따르면 삼성전자의 1분기 매출과 영업이익 컨센서스(추정치)는 각각 77조1928억원, 5조1348억원으로 지난해 동기 대비 매출은 7.3% 증가, 영업이익은 22.3% 감소할 것으로 내다봤다.

이는 주력 메모리 사업 부진 여파와 고부가가치 상품인 HBM(고대역폭메모리) 역시 미국 정부의 HBM 중국 수출 통제 등 영향으로 판매 부진이 예상됐기 때문이다.

관련기사

이미지 확대보기

이미지 확대보기김록호 하나증권 연구원은 “1분기 영업이익이 당초 5조원을 하회할 것이라고 우려했던 것보다 양호한 이유는 D램 출하량 선방과 MX사업부의 플래그십 모델 효과 덕”이라고 분석했다.

이규복 한국전자기술연구원 석좌연구위원도 “스마트폰 사업에서 실적 선방에 성공한 것으로 보인다”며 “또 일반적인 범용 메모리에서 경쟁력이 있기 때문에 그에 따른 영향도 있었을 것”이라고 말했다.

1분기 실적 선방에 성공한 삼성전자는 오는 2분기 메모리 시장 개선 등 긍정적인 전망이 나오고 있다. 특히 중국의 AI 이구환신 정책 영향으로 범용 D램과 낸드 채널 재고가 소진되고, AI 스마트폰과 PC, AI 서버 확대로 인해 견조한 AI 메모리 수요가 지속될 것으로 전망되기 때문이다.

김록호 연구원은 “올해 2분기부터 메모리 가격이 상승 전환할 것으로 예상치를 상향했고, 하반기의 상승폭 역시 기존 전망치를 상회할 것”이라며 “메모리 부문의 영업이익은 25조2000억원으로 전년 대비 34% 증가할 전망이다”고 말했다.

다만 미국 트럼프닫기

트럼프기사 모아보기 행정부의 관세 정책은 변수다. 특히 1분기 실적을 이끌었던 MX사업부가 관세 영향으로 수익성이 떨어질 수 있다는 전망이다. 앞서 트럼프 대통령은 삼성전자 스마트폰의 50% 이상을 생산하고 있는 베트남에 46%의 상호관세를 부과했다.

트럼프기사 모아보기 행정부의 관세 정책은 변수다. 특히 1분기 실적을 이끌었던 MX사업부가 관세 영향으로 수익성이 떨어질 수 있다는 전망이다. 앞서 트럼프 대통령은 삼성전자 스마트폰의 50% 이상을 생산하고 있는 베트남에 46%의 상호관세를 부과했다.채민숙 한국투자증권 연구원은 “삼성전자 대미 스마트폰 수출분 전체가 베트남에서 생산된다고 가정할 경우 지난해 기준 MX사업부 영업이익률이 9%에서 3%로 6%포인트 줄어들 것”이라고 분석했다.

김재훈 한국금융신문 기자 rlqm93@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![SK 중간지주사 엇갈린 성적표…‘열등생’ 된 SK디스커버리 [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260606000542028020dd55077bc212411124362.jpg&nmt=18)

![‘자사주 소각’ 韓 게임사에 中 텐센트 ‘경보’ [자사주 리포트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260606014713068990dd55077bc212411124362.jpg&nmt=18)

![SK 중간지주사 엇갈린 성적표…‘열등생’ 된 SK디스커버리 [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606000542028020dd55077bc212411124362.jpg&nmt=18)

![[DQN] 주가 급락·승계 논란 휴온스…합병 청구서는 아직 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606020248069430dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}