이미지 확대보기

이미지 확대보기18일 BNK금융지주 2024 실적보고서에 따르면, 지난해 BNK캐피탈의 당기순이익은 1300억원으로 전년(1118억원)보다 16.27% 증가했다. 올해 연임에 성공한 김성주 대표는 건전성 제고를 중심으로 안전자산을 늘린다는 방침이다.

오토금융·가계대출 중심 영업자산 확대…건전 성장 '총력'

이미지 확대보기

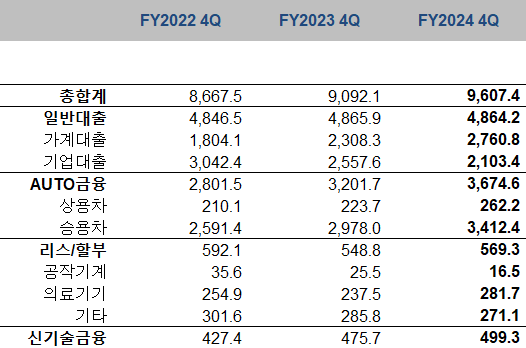

이미지 확대보기김성주 대표는 총 영업자산의 절반가량을 차지하는 일반대출 중 가계대출을 늘리고, 기업대출을 줄여 리스크 예방과 수익성 제고를 가능케했다. 가계대출은 개인을 상대로 하는 만큼 기업대출보다 부실 위험도가 낮다고 여겨진다.

마찬가지로 리스크가 적은 오토금융도 점진적으로 확대했다. 오토금융은 건당 대출금액이 적어 부실이 발생하더라도 기업금융보다 상대적으로 리스크가 크지 않다. BNK캐피탈은 오토금융 중에서도 경쟁력이 낮은 신차 대신 중고차 취급을 확대하고 있다.

한국신용평가는 지난해 보고서를 통해 "BNK캐피탈은 소액 다건으로 구성된 리테일자산이 영업자산의 60% 이상을 구성하고 있는 만큼 거액 여신 리스크가 낮고 영업기반이 안정적"이라고 분석했다.

자동차금융 증가로 줄였던 리스·할부금융은 전년동기대비 3.73%, 신기술금융 자산 역시 4.96% 확대했다.

다각화된 자산 포트폴리오를 기반으로 ROA는 1.36%에서 0.06%p 오른 1.42%를 기록했다. ROE는 9.34%에서 0.47%p 상승한 9.81%로 나타났다.

자본비율 관리도 양호하게 이뤄지고 있다. 조정자기자본비율은 16.30%로 전년(16.29%)보다 0.01%p 올랐다.

부동산 PF대출 중심 부실자산 상각으로 건전성 관리 '총력'

이미지 확대보기

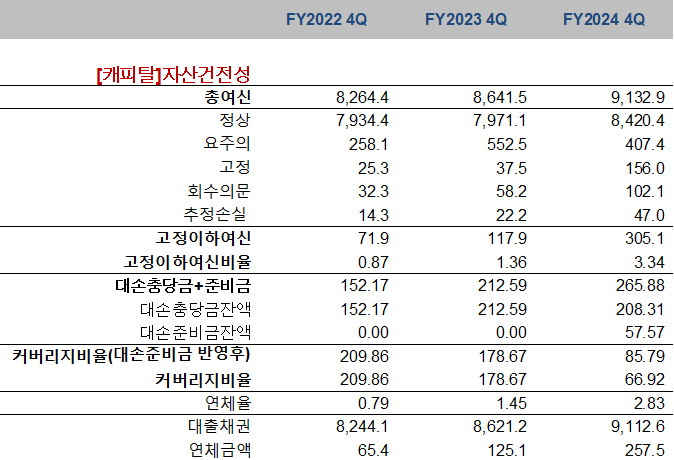

이미지 확대보기실제로 연체율은 증가했다. 2022년 0%대였던 연체율은 2023년 1.45%, 2024년 2.83%로 올랐다.

BNK캐피탈 관계자는 "지난해 부동산 경기 침체 장기화로 PF 연체액이 증가, 고물가로 인해 소매 신용에서 연체가 증가했다"고 말했다.

고정이하여신비율은 전년대비 2%p 상승한 3.34%를 기록했다.

PF대출은 부동산 시장 악화로 사업이 지연으로 인한 부실 증가, 최근 당국 차원의 건전성 분류기준 강화와 새 사업성 평가기준 적용으로 기존 요주의 건 일부가 고정으로 분류되면서 비중이 늘었다.

2022년 719억원에 불과했던 고정이하여신은 2년 만에 3051억원으로 늘었다.

총여신(9조3129억원) 중 정상(8조4204억원)은 90.41%를 차지했다. 이 중 요주의는 5525억원에서 4074억원으로 줄었지만 고정이하여신은 375억원에서 1560억원, 회수의문여신은 582억원에서 1021억원, 추정손실여신은 222억원에서 470억원으로 모두 늘어났다.

이로 인해 지난해 대손충당금·준비금은 2조6000억원으로 2조원이 넘었다.

건전성 분류 기준 강화로 커버리지 비율도 급락했다. 커버리지 비율은 잠재적인 부실채권에 대처할 수 있는 손실 흡수 능력을 나타내는 지표다. BNK캐피탈 지난해 커버리지 비율(대손준비금 반영 후)은 85.79%로 전년 (178%%)보다 감소했다.

BNK캐피탈은 올해 건전성 개선을 위해 부실채권 상매각을 지속한다는 방침이다.

BNK캐피탈은 지난 2023년 7월 기업금융관리부를 신설해 부동산PF 상매각 등으로 건전성을 집중 관리하고 있다. 신용평가부에서는 신용평가모델에 불량항목에 대한 핀셋 제어 전략을 적용하는 등 연체율을 해소하는 데 공들이고 있다.

지난해 BNK캐피탈의 총 상각 규모는 1555억원으로 가계대출 1187억원, 기업대출 368억원을 상각처리했다. 아울러 가계대출 266억원을 매각했다.

![김성주 BNK캐피탈 대표, 오토금융·가계대출 사업 다각화로 수익성 제고 [금융사 2024 실적]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2025020622184902887957e88cdd522223380122.jpg&nmt=18)

김하랑 한국금융신문 기자 rang@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![24개월 최고 연 4.15%…흥국저축은행 '정기예금'[이주의 저축은행 예금금리-7월 5주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607260136470015107c96e797801121481643.jpg&nmt=18)

![12개월 최고 연 6.50%…애큐온저축은행 '처음만난적금'[이주의 저축은행 적금금리-7월 5주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607260139500948207c96e797801121481643.jpg&nmt=18)

![12개월 최고 연 4.30%…BNK저축은행 '삼삼한정기예금(회전정기예금)'[이주의 저축은행 예금금리-7월 5주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607260101340441207c96e797801121481643.jpg&nmt=18)

![24개월 최고 연 5.80%…MS저축은행 '아이사랑 정기적금'[이주의 저축은행 적금금리-7월 5주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607260150500222307c96e797801121481643.jpg&nmt=18)

![곽산업 KB저축은행 대표, 건전성 지표 개선 흐름 지속…조달구조 개편으로 수익성 제고 [금융사 2026 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607231649290301407c96e79780124111243152.jpg&nmt=18)

![남욱 한국기술신용평가 대표, 종합CB 도약 목표 [2026 CB사 하반기 전략 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724222033010490dd55077bc212411124362.jpg&nmt=18)

![김종윤 나이스평가정보 대표, 베트남·SCB 역량 집중 [2026 CB사 하반기 전략 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224712095480dd55077bc212411124362.jpg&nmt=18)

![홍두선 한국평가데이터 대표, AI 신상품으로 승부수 [2026 CB사 하반기 전략 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234635096390dd55077bc212411124362.jpg&nmt=18)

![김성욱 iM캐피탈 대표, A+ → AA- 등급 상향 ‘비용 절감’ [캐피탈 조달 돋보기 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234348029230dd55077bc212411124362.jpg&nmt=18)

![정형진 현대캐피탈 대표, 글로벌 조달로 금리 경쟁력 키운다 [캐피탈 조달 돋보기 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716225113056270dd55077bc212411124362.jpg&nmt=18)

![장종환 NH농협캐피탈 대표, 부채 만기 장기화 전략 ‘박차’ [캐피탈 조달 돋보기 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710235019067720dd55077bc212411124362.jpg&nmt=18)

![주성균 대신에프앤아이 대표, 민간 1호 배드뱅크 재도약 이끈다 [2026 NPL 돋보기 ⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234918055470dd55077bc212411124362.jpg&nmt=18)

![김용석 하나캐피탈 대표, ESG채권 발행·차입 듀레이션 확대 [캐피탈 조달 돋보기 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213844059310dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}