이미지 확대보기

이미지 확대보기 구본욱기사 모아보기 KB손보 대표 공격적 영업 전략으로 장기인보험에 드라이브를 걸었던 덕에 보험영업손익이 증가, 지주 비은행 순익 1위 지위를 공고히했다.

구본욱기사 모아보기 KB손보 대표 공격적 영업 전략으로 장기인보험에 드라이브를 걸었던 덕에 보험영업손익이 증가, 지주 비은행 순익 1위 지위를 공고히했다.5일 KB금융지주 실적보고서에 따르면, KB손보 2024년 CSM은 8조8205억원으로 전분기 대비 5.2% 감소했다. K-ICS 비율은 작년 3분기 203.7%에서 15.6%p 줄어든 188.1%를 기록했다. 2023년 말 대비해서는 27.8%p 감소했다.

무저해지 해지율 가정 변경 직격타…10조원 육박 CSM 8조원대로

KB손보 CSM 감소는 무저해지 해지율 가정 변경 영향이 컸다.![구본욱 KB손보 대표, IFRS17 가이드라인에 건전성·CSM 하락…작년 매출 드라이브 지주 비은행 1위 [2024 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=20250205215439043948a55064dd12101238196.jpg&nmt=18)

금융당국은 작년에 보험사들이 무저해지 해지율을 낙관적인 가정을 쓰면서 실적 부풀리기가 발생했다고 진단, 무저해지 해지율에 적용할 원칙모형을 2024년 4분기부터 일률적으로 적용하도록 했다.

금융당국이 제시한 무저해지 해지율 원칙모형은 미래 계리가정에 대해 '로그-선형모형(실무상 수렴점 0.1%)'이다. 무저해지 해지율 가정을 변경할 경우, 보험 가입자 해지율이 거의 없을 것으로 추정하는 만큼 쌓아야 할 준비금 부담이 커지면서 보험 가입으로 들어오는 수익을 손익에 반영하기 어렵게 된다. 이로 인해 무저해지 상품 비중이 낮은 생명보험업계는 영향이 적은 반명, 비중이 높은 손보업계는 공통적으로 수익성 감소가 예상됐다.

KB손보도 4분기 무저해지 해지율 원칙모형을 적용하면서 CSM이 감소했다. 작년 3분기까지 9조3050억원이던 CMS은 4분기에 8조8205억원으로 감소했다.

KB금융지주는 2024년 실적 컨퍼런스콜에서 무저해지 해지율 가정 변경이 CSM에 미친 영향과 관련해 CSM이 4000억원 감소했다고 밝혔다.

금리 인하, 부채 할인율 정상화에 따른 부채 증가까지 겹치면서 K-ICS 비율은 하락 폭이 컸다.

KB손보는 K-ICS 비율 제고를 위해 작년 9월 이사회를 열어 최대 9000억원 규모 후순위채 발행 안건을 결의했다.

효율적 자본관리를 위해 장기보험 신상품의 경우, 상품 특성을 반영한 리스크 대비 수익 비율을 측정하여 자본관리를 위한 부채PF 가이드라인을 제시하고 있으며, 높은 위험계수가 적용되는 신규 투자 자산에 대한 한도를 설정하고 모니터링하고 있다.

작년 구본욱 대표 장기인보험 드라이브 전략에 수익성 방어 지주 비은행 1위

이미지 확대보기

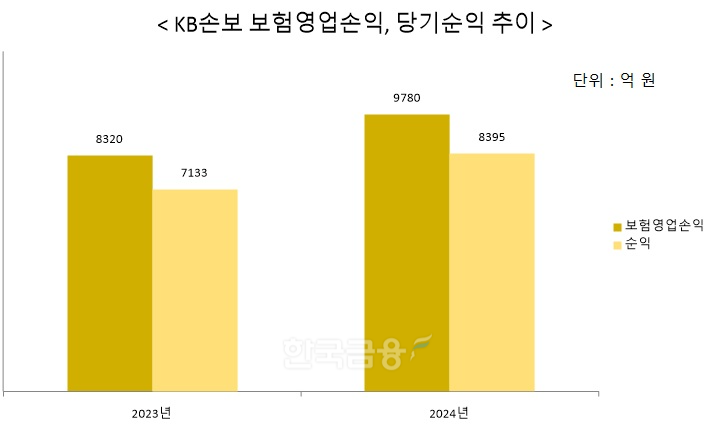

이미지 확대보기CSM 감소에도 당기순익이 늘어난건 작년 공격적인 영업으로 보험영업손익이 증가한 영향이다. KB손보 작년 보험영업손익은 9780억원으로 전년동기대비 17.5% 증가했다. 장기보험영업손익이 9960억원으로 전년동기대비 23.7% 증가하며 보험영업손익 증가를 이끌었다.

KB손보 관계자는 "2024년은 장기 인보험 매출 확대 및 손해율 개선이 힘입어 당기순이익이 전년 대비 17.7% 증가했다"라며 "이는 건강보험 중심 상품 경쟁력 강화로 장기인보험 매출이 확대되었고, 장기보험 손해율 개선 등을 통해 보험손익이 크게 확대된 결과"라고 말했다.

실제로 KB손보는 작년 구본욱 대표 취임 이후 기존과는 다른 공격적인 영업 행보를 보였다. 특히 오텐텐으로 시작한 경증유병자 상품이 인기몰이를 하면서 손보업계 상품 트렌드를 주도했다. KB손보는 GA채널 실적 부문 1~2위를 기록하며 매출에 드라이브를 걸었다.

전체 CSM은 줄어들었지만 신계약 CSM은 지속적으로 성장해왔다.

작년 3분기 KB손보 신계약 CSM은 1조3807억원으로 현대해상보다 신계약 CSM이 높게 나타났다. 2024년 신계약 CSM은 1조8760억원을 기록했다.

장기보험 손해율도 개선됐다. KB손보 장기보험 손해율은 작년 1분기 81.8% 였으나 작년 4분기에는 75.6%로 3.2%p 감소했다. 자동차보험은 폭설, 폭우 등 계절적 요인과 자동차 운행량 증가로 작년 1분기 79.9%에서 작년 말 90.6%로 90%대로 손해율이 증가했다. 일반보험도 거액사고 발생으로 작년 1분기 72.1%에서 작년 4분기 122.2%로 증가했다.

공시이율예실차 이익 소급법 적용으로 예실차를 당기손익에 전액 당기에 반영하지 않게 되면서 당기순익 증가에 영향을 미쳤다. 작년 금융당국은 4분기부터 공시이율예실차 이익에 대해서 당기손익에 전액 반영하지 않도록 했다.

KB손보는 제도 변경에 맞춰 공시이율예실차 이익을 2024년 당기손익에 반영하지 않고 소급법을 적용해 전기에 소급 반영했다. 소급적용으로 인해 KB손보 2023년 순익은 7665억원에서 7266억원으로 수정됐다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![정문철 KB라이프 대표, 건강보험·시니어사업 정조준 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323002206061530dd55077bc221924192220.jpg&nmt=18)

![구본욱 KB손보 대표, 포트폴리오 재편·AI 가속 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222621004750dd55077bc221924192220.jpg&nmt=18)

![이석현 현대해상 대표, CSM·자본력 제고 총력 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822512500425dd55077bc221924192196.jpg&nmt=18)

![보험 28개사 CEO “심사·IT에 AX인력 우선 배치” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030121042402491dd55077bc212411124362.jpg&nmt=18)

![AIA생명, 조직 전반 사전 예방 중심 체계 정교화 [소비자 신뢰를 지키는 생명보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260324091011069800dd55077bc212411124362.jpg&nmt=18)

![성대규 동양생명 대표 "설계사 월 100명 영입 목표…전속 중심 채널 정비" [2026 금융사 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202603231202290065608a55064dd121110452210.jpg&nmt=18)

![삼성생명 ‘AI·내부통제ʼ 결합해 소비자보호 고도화 [소비자 신뢰를 지키는 생명보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323005238079320dd55077bc221924192220.jpg&nmt=18)

![한화생명 ‘소비자보호실’ 격상…플랫폼 기반 체계 마련 [소비자 신뢰를 지키는 생명보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323005333091290dd55077bc221924192220.jpg&nmt=18)

![김재식 미래에셋생명 부회장 "보증형 IRP 등 연금시장 공략 본격화" [2026 금융사 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603261433240834008a55064dd1223388514.jpg&nmt=18)

![DB손보 주총 끝낸 얼라인파트너스 다음 타깃 에이플러스에셋…31일 곽근호 회장과 표대결 [주간 금융 이슈 Pick]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603221412570066808a55064dd122012619351.jpg&nmt=18)

![삼성화재, ‘N잡크루’로 디지털 모집 확대…전속 조직 의존 탈피 [보험 설계사 N잡러 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603121644480784309efc5ce4ae11823573123.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}