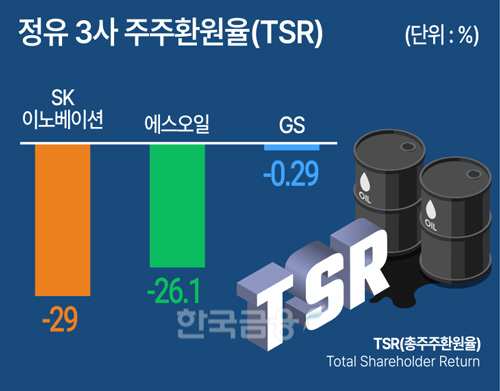

한국금융신문이 기업 데이터 플랫폼 딥서치를 통해 지난 2019년부터 2024년 9월말까지 SK이노베이션 TSR(총주주수익률)을 구해보니 마이너스(-) 29%를 기록했다.

TSR은 주가수익률과 배당수익률을 더한 값이다. 2019년 1월 2일 SK이노베이션 주식 1000만원어치를 매수한 투자자가 5년 9개월 후 주식평가액과 그간 받은 배당금을 종합적으로 살펴보니 710만원 수준으로 줄었다는 의미다.

또 하나 대표 정유주로 꼽히는 ㈜GS는 어떨까. GS는 에너지·유통 계열사를 거느린 GS그룹 지주회사다. 비상장 에너지 자회사 GS에너지와 정유 손자회사 GS칼텍스 비중이 가장 커서 정유주로 분류된다. 이 회사 TSR는 -0.29%를 기록했다. 물가상승률까지 고려한다면 손해보는 장사지만 어쨌건 큰 손실까진 나지 않았다.

같은 정유주인데 수익률에서 이렇게 큰 차이가 난 이유는 뭘까.

GS의 TSR은 자회사들로부터 꾸준히 유입되는 배당금 덕분이다. 해당 기간 회사 주가는 17.5% 하락했지만 이를 17.3%인 배당수익률로 상쇄했다. 같은 기간 에쓰오일 배당수익률은 11.3%, SK이노베이션은 4.7%에 불과했다.

(주)GS는 안정적 배당을 위한 주주환원 정책을 시행하고 있다. 일회성 비경상 이익을 제외한 최근 3개년 평균 (별도)당기순이익의 40% 이상을 배당해왔다. ‘3개년 평균’이라는 조건은 지난해 추가했다.

경기변동에 민감한 자회사 사업 특성상 당해 이익이 줄어도 꾸준한 배당을 위한 장치다. 조건과 상관없이 GS는 연간 배당총액 2000억원 안팎을 유지하는 기조를 보였다. GS칼텍스 실적이 주춤한 2021년에도 GS 배당성향은 90%를 넘겼다.

SK이노베이션 입장에서 보면 다소 억울할 수 있다. 동종업계보다 배당금 규모가 적은 건 ‘미래 먹거리’를 위한 투자에 집중했기 때문이다.

SK이노베이션은 지난 3년(2021~2023년) R&D(연구개발) 투자에 연평균 4000억원을 투입했다. 연평균 710억원 수준인 GS칼텍스보다 5.6배나 더 많다. 회사 체급에서 오는 차이도 있다. 하지만 SK이노베이션이 폐플라스틱, 전기차 폐배터리, 이산화탄소포집저장 기술 등 사업전환을 위한 환경 사업에 적극 투자한 점이 크다.

에쓰오일은 해당 기간 연평균 R&D 투자액이 158억원에 불과하다. 총 9조원 이상 투입하는 울산 대규모 석유화학 단지 건설을 위한 ‘샤힌 프로젝트’를 2022년부터 진행하고 있어 배당 규모를 줄이고 있다.

현재까지는 배당을 두둑하게 챙겨주는 GS 투자자가 승자인 것 같다. 다만 미래도 그럴 거라고 예단하기는 어렵다. 정유사업이 앞으로도 지속가능할지 알 수 없기 때문이다.

오히려 전망은 불확실성이 더 크다고 봐야 한다. 중동 지정학적 불안이 커졌음에도 저유가 상황이 이어지며 산업구조에 구조적 변화가 오고 있다. 실제 SK이노베이션은 지난 3분기 정유 사업에서 5737억원 영업손실을, 에쓰오일은 적자 6166억원을 기록했다.

석유 기반 사업에 우호적인 도널드 트럼프닫기

트럼프기사 모아보기 전 대통령 재집권도 정유업계에 호재만은 아니라는 분석이다. 트럼프 1기 당시 셰일오일 생산으로 인한 국제유가 하락이 코로나19 수요 감소와 겹치며 정유사 수익성이 악화됐기 때문이다.

트럼프기사 모아보기 전 대통령 재집권도 정유업계에 호재만은 아니라는 분석이다. 트럼프 1기 당시 셰일오일 생산으로 인한 국제유가 하락이 코로나19 수요 감소와 겹치며 정유사 수익성이 악화됐기 때문이다.업계 관계자는 “불확실한 시장환경에 가만히 몸을 사린 GS 수익률이 당장은 좋아보이지만 앞으로도 이런 추세가 계속될지 여부는 알 수 없다”고 지적했다.

곽호룡 한국금융신문 기자 horr@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

!['텐센트 주의보' 시프트업, 경영권 방어와 주주환원 사이 [자사주 리포트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607211519290590007492587736124111243152.jpg&nmt=18)

![효성, 화학 구했지만 티엔씨 주가 ‘반토막’ [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260720100454006620c1c16452b012411124362.jpg&nmt=18)

![‘위기의 만성화’ LG화학, 시나브로 Z스코어 0.98 추락 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716225851036800dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}