이미지 확대보기

이미지 확대보기2일 투자은행(IB) 업계에 따르면 이날 한화는 1500억원 규모 공모 회사채 발행을 위한 수요예측을 진행한다. 만기는 2년물(600억원), 3년물(900억원)로 구성됐다. 희망금리밴드는 만기별 개별민평금리 평균에 -30~+30bp를 가산해 제시했다.

조달된 자금은 이달과 오는 12월에 돌아오는 만기 회사채와 기업어음(CP) 상환(2500억원)에 쓰인다. 대표주관업무는 NH투자증권, KB증권, DB금융투자, 한국투자증권이 공동으로 담당하며 인수업무에는 대신증권, 한화투자증권, 삼성증권, 키움증권, 하나증권, 현대차증권이 참여한다.

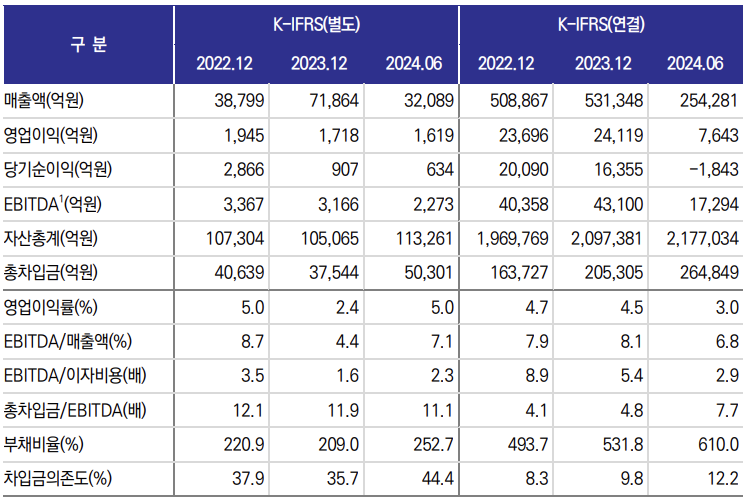

실제로 올해 상반기 연결기준 한화의 영업이익은 전년동기대비 57.5% 감소한 7643억원을 기록했으며 당기순이익은 1843억원 적자로 전환했다.

한화가 공모채 발행에 도전하는 것은 올해 들어 두 번째다. 지난 2월 회사채 수요예측(1500억원)에서는 모집금액 대비 10배 가까운 1조4940억원이 몰리는 등 대흥행에 성공했다. 하지만 당시는 상대적으로 선방한 작년 실적이 영향을 미쳤다. 현재 채권 시장은 당시보다 우호적인 환경이지만 ‘실적 급감’을 투자자들이 다르게 받아들일 수 있는 상황이다.

관련기사

한화솔루션, 주력 계열사에서 신용 리스크로

한화그룹 내 비금융 부문은 석유화학, 에너지, 방산, 건설 등이 주력이다. 이들 산업은 대규모 투자를 필요로 하는 만큼 현금흐름이 중요하며 자금조달 등과 균형이 필수다.이중에서도 실적 부진에 가장 큰 영향을 미친 곳은 한화솔루션이다. 한화솔루션은 올해 상반기 3222억원 영업손실을 기록했다. 계열사 중에서도 압도적인 적자는 모회사인 한화에 이어 그룹 전반에 영향을 미칠 수 있는 수준이다.

나이스신용평가는 지난 6월 한화솔루션의 신용등급(AA-) 전망을 ‘안정적’에서 ‘부정적’으로 변경했다. 한 단계만 신용등급이 강등돼도 비우량등급으로 전락할 수 있는 셈이다. 여타 신평사들은 ‘안정적’ 등급 전망을 유지하고 있지만 직간접적으로 한화솔루션에 대해 경고의 목소리를 내고 있는 만큼 신용등급 하락이 불가피하다는 얘기도 나온다.

이미지 확대보기

이미지 확대보기한화는 올해 상반기 별도기준 1607억원의 현금성자산을 보유하고 있다. 하지만 단기차입금 위주(2023년 말 2조3165억원→ 2024년 상반기 3조1422억원)로 부채가 증가하면서 차입만기 구조가 악화된 상황이다. 대규모 투자로 잉여현금흐름(FCF)이 -1조624억원을 기록하는 등 단기 내 현금흐름 개선도 않을 것으로 관측된다.

한 자산운용사 채권운용역은 “한화그룹이 지배구조 개편을 빠르게 추진하고 있는 것은 신용도 리스크와 연관이 있다”며 “특히 한화솔루션은 비우호적인 태양광 업황과 사업 특성상 투자를 지속해야 한다는 점을 고려하면 단기내 현금흐름 개선이 쉽지 않을 것”이라고 전망했다. 그는 “한화솔루션이 최근 신종자본증권 발행을 통해 자본형태로 자금을 조달했지만 한화의 추가 지원 등이 필요할 수 있다는 점이 불안요인”이라고 평가했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![기관 '파마리서치'·외인 '알테오젠'·개인 '레인보우로보틱스' 1위 [주간 코스닥 순매수- 2026년 7월20일~7월24일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724205039054740179ad43907118235393.jpg&nmt=18)

![[THE COMPASS] 가비아, ‘맥쿼리 VS 미리’ 어긋난 ‘멀티플 수싸움’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724184527086810a837df6494211521828.jpg&nmt=18)

![발행어음 깃발·그룹 시너지…하나증권, 성장 발판 마련 [전업계 추격하는 은행계 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724215645036600dd55077bc212411124362.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}