이미지 확대보기

이미지 확대보기7일 금융위원회와 예금보험공사가 국회 정무위원회에 제출한 '예금보험료율의 적정수준·요율한도 관련 검토 경과 보고'에 따르면 예금보호한도 상향에 대해 금융권은 업권의 부담과 예금자의 도덕적 해이를 가져올 수 있다며 부정적인 입장을 내비쳤다.

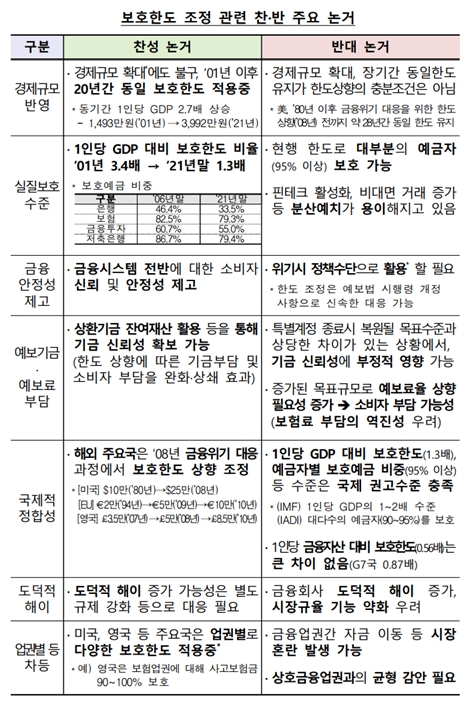

그간 예금보호한도를 1억원 수준으로 올려야 한다는 지적이 제기돼 왔다. 예금자보호법에 따라 은행 등 금융사가 파산하면 예보는 예금자가 가입한 금융상품의 원금과 이자를 합쳐 1인당 최대 5000만원까지 보호해준다. 하지만 보호한도가 2002년 당시 국내총생산(GDP) 수준 등을 고려해 책정된 이후 20년 넘게 변하지 않아 이를 상향 조정해야 한다는 목소리가 커져왔다.

단계적으로 상향하자는 입장은 경제규모 확대 등으로 보호한도의 실질적 보호수준이 하락함에 따라 보호한도를 상향 조정할 필요가 있다는 주장이다.

1인당 GDP 대비 보호한도 비율은 2001년 3.4배에서 2021년 1.3배로 감소했다. 보호한도를 상향하는 경우 우려되는 ▲예보기금 ▲업권의 부담 ▲소비자에 대한 비용 전가 등의 문제점에 대해서는 과거 구조조정비용 상환 잔여재산 등 별도의 재원을 통해 완화하는 방안을 고려할 수 있다는 설명이다.

관련기사

이에 대해 금융권은 한도 상향에 따른 실익이 없다는 의견을 내비쳤다. 은행의 경우 현행 보호한도로 예금자의 98%가 보호되고 있고, 금융투자업계 역시 예탁금 별도예치 제도가 있어 한도 상향으로 인한 투자자 편익 증가가 크지 않을 것이라고 예상했다.

또 한도를 상향할 시 업권 내 예보료 부담을 증가시킬 수 있으며, 국제 권고수준과 1인당 금융자산 등을 고려할 때 현행 한도를 유지하는 게 타당하다는 주장이다. 보험업권은 한도 상향을 추진할 경우 예금의 특성과 용도를 고려해 업권별 차등화 방안을 검토해야 한다고 덧붙였다.

반면 전문가들은 제도의 근본 목적이 뱅크런 차단인 점을 우선적으로 고려해, 한도 상향 등 적정 보호한도를 검토해야 한다고 주장했다. 제도 취지상 업권 부담보다는 금융소비자의 신뢰와 만족이 우선시 돼야 한다는 측면에서 보호한도 상향을 고려할 수 있다는 분석이다.

소비자단체 역시 보호한도 상향을 검토할 필요가 있다는 의견에 공감했다. 한도 상향 시 금융회사의 예보료 부담이 가중되더라도, 예금 유입에 따른 수익성 제고로 이어질 수 있다고 주장했다.

신혜주 기자 hjs0509@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![12개월 최고 연 4.60%…라온저축은행 ‘정기예금 비대면’[이주의 저축은행 예금금리-6월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606210035280215807c96e797801121481643.jpg&nmt=18)

![이은배 하나에프앤아이 대표, 외환캐피탈에서 NPL 전업사로…올해는 레버리지 배율 관리로 ‘롱런’ 목표 [2026 NPL 돋보기 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605211732060117807c96e79780112221167235.jpg&nmt=18)

![24개월 최고 연 4.25%…스마트저축은행 ‘e-로운 정기예금’ [이주의 저축은행 예금금리-6월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606210048260857307c96e797801121481643.jpg&nmt=18)

![손대진 BNK캐피탈 대표, 회사채 발행만기 조정…해외 차입 추진 [캐피탈 조달 돋보기 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260619220957008360dd55077bc212411124362.jpg&nmt=18)

![저축은행, 코스피 9000시대에 4% 예금 등장 배경은 [저축은행 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606191802210138807c96e797801161224344.jpg&nmt=18)

![성영수 하나카드 대표, 조달금리 낮추고 건전성 높였다 [카드 조달 돋보기 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619220734098570dd55077bc212411124362.jpg&nmt=18)

![정태영 현대카드 부회장, 해외 조달로 금리 부담 넘었다 [카드 조달 돋보기 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612222434053660dd55077bc212411124362.jpg&nmt=18)

![김재관 국민카드 대표, 조달 다변화로 3%대 금리 방어 [카드 조달 돋보기 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606005529099690dd55077bc212411124362.jpg&nmt=18)

![박창훈號 신한카드, 조달 다변화로 3%대 금리 방어 안간힘 [카드 조달 돋보기 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530012640003540dd55077bc212411124362.jpg&nmt=18)

![손대진 BNK캐피탈 대표, 회사채 발행만기 조정…해외 차입 추진 [캐피탈 조달 돋보기 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619220957008360dd55077bc212411124362.jpg&nmt=18)

![기동호 우리금융캐피탈 대표, 외화 조달·고금리 확정 발행 최소화 [캐피탈 조달 돋보기 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612222746056170dd55077bc212411124362.jpg&nmt=18)

![저신용자 최후 보루인데…조달 총량 등 차별규제 산적 [규제에 서민금융 못하는 대부업]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612221436016220dd55077bc212411124362.jpg&nmt=18)

![전필환 신한캐피탈 대표, 장기조달·만기 분산…금리 선제 대응 [캐피탈 조달 돋보기 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606005831090290dd55077bc212411124362.jpg&nmt=18)

{kind=link}