이미지 확대보기

이미지 확대보기김기명 한국투자증권 연구원은 이날 리포트에서 "국내 은행이 4분기에 은행채 발행을 통해 고유동성 자산 확보에 나설 가능성은 제한적인 것으로 판단한다"며 "공급목표 25조원인 안심전환대출 출시와 관련 은행이 고유동성자산인 MBS를 의무 매입해야 하는 상황이기 때문"이라고 분석했다.

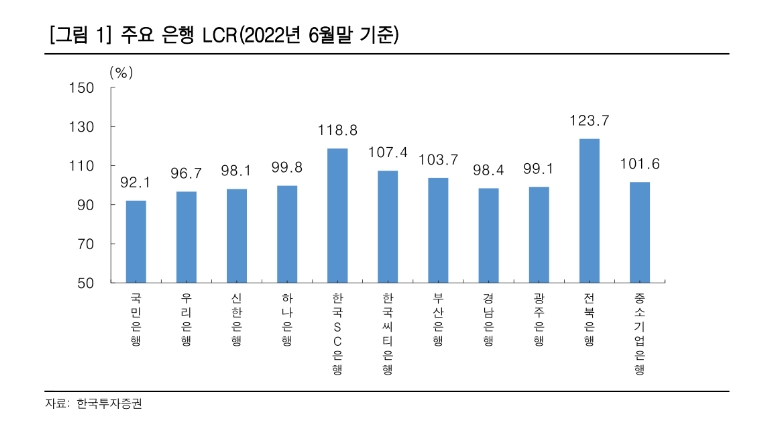

고유동성자산/향후 30일간 순현금유출액을 뜻하는 LCR 규제는 2022년 7월부터 단계적으로 정상화되고 있으며, 내년인 2023년 7월 100%로 환원 예정하고 있다.

한은은 국내 은행이 LCR 100% 수준 달성을 위해 필요한 국채 등 고유동성 자산 규모는 2022년 6월 말 현재 9조4000억원이며, 올해 4분기 중 적용될 LCR 비율인 92.5%를 준수하기 위해 필요한 규모는 3000억원 수준이라고 제시했다.

안심전환대출 관련 은행은 일종의 스왑방식으로 주택담보대출을 주택금융공사에 양도하고, MBS를 매입해야 하는 상황으로, 자동적으로 고유동성 자산이 증가하고 이에 따라 LCR 상승 효과가 발생하기 때문에 은행채 발행 유인이 줄어든다고 설명했다.

관련기사

정선은 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 센서뷰, 빗나간 실적 전망…조달자금 사용처 변경 ‘신뢰↓’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260622103451077780a837df6494211521828.jpg&nmt=18)

![[THE COMPASS] 클로봇, 성장스토리 '흔들'…’DLS 인수’ 승부수 or 무리수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260619135558088970a837df6494211521828.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![김성환號 한국투자증권, 글로벌 네트워크 확대 ‘IB 승부수’ [글로벌 선발대 빅5 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002018064620dd55077bc212411124362.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

{kind=link}