![김대환 삼성카드 대표, 1분기 이어 순익 상승…비용 늘었지만 수익성 확대 효과 [금융사 2022 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=20220725151936099660d260cda7521119218221.jpg&nmt=18)

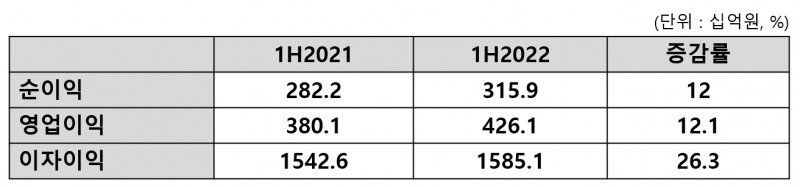

삼성카드가 25일 발표한 '2022년 상반기 경영실적'에 따르면 올 상반기 삼성카드의 당기순이익은 3159억원을 기록했다. 전년 동기(2822억원) 대비 12% 증가한 수치다. 수익성을 나타내는 지표인 자기자본순이익률(ROE) 역시 올 2분기 8.4%를 기록하며 지난해 동기(7.9%) 보다 0.5%p 상승했다.

이미지 확대보기

이미지 확대보기수익성 증대 요인으로는 영업이익이 있다. 지난해 상반기 3801억원이었던 삼성카드의 영업이익은 1년 사이 12.1% 증가해 올 상반기 4261억원을 달성했다. 같은 기간 순이자이익도 1535억원에서 2.8% 증가하며 1938억원을 기록했다.

카드대출에서는 카드론이 한 몫했다. 지난해 6월 말 기준 5조2717억원이었던 카드론은 올해 같은 기간 5조7229억원으로 8.6% 증가했다. 그동안 현금서비스 자산은 약 0.6% 감소하며 올해 6월 말 1조710억원을 기록했다.

유효회원도 소폭 증가했다. 올 2분기 삼성카드의 유효 개인회원은 1234만명으로 지난해 2분기(1180만명) 대비 약 4.45% 증가했다.

이미지 확대보기

이미지 확대보기

관련기사

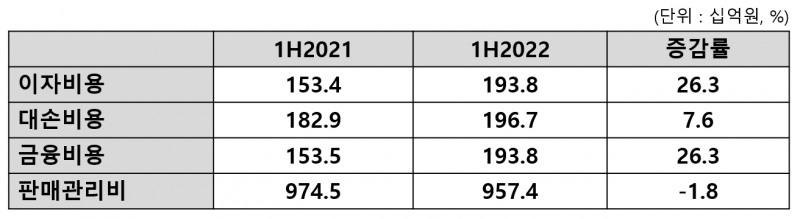

올 상반기 삼성카드의 이자비용은 1938억원으로 전년 동기(1534억원) 대비 26.3% 증가했으며, 대손비용 역시 1967억원으로 지난해 동기(1829억원) 대비 7.6% 증가했다. 같은 기간 금융비용은 1535억원에서 1938억원으로 오르며 26.3% 증가했다. 다만 판매관리비(판관비)는 올 상반기 9574억원을 기록하며 전년 동기(9745억원) 대비 1.8% 감소했다.

삼성카드 관계자는 "카드이용금액이 증가하면서 카드승인과 관련된 업무비용 등이 소폭 증가했으나, 법인카드 이용금액에 대한 이익 제공이 제한되면서 카드 서비스 비용은 감소했다"고 설명했다.

실제로 올 2분기 카드이용액은 42조1680억원을 기록했다. 1년 새(35조1780억원) 19.87%가 증가했다. 특히 이중 신판액이 37조4940억원을 기록하며 전년 동기(30조4060억원) 대비 23.31%나 증가했다.

자산건전성은 양호한 수준을 유지했다. 올해 6월 말 기준 30일 이상된 연체율은 0.6%로 전년 동기(1.2%) 대비 0.6%p 하락하며 개선됐다. 같은 기간 조정자기본비율은 30.6%에서 29.6%로 1%p 하락했다. 자기자본을 총자산으로 나눈 값인 조정자기본비율은 수치가 높을수록 건전성이 좋은 것을 의미한다.

대손충당금 대비 총대출을 뜻하는 대손비용률도 지난해 2분기 1.6%에서 1.4%로 1년 사이 0.2%p 하락했다. 대손비용률은 낮을수록 손실흡수능력과 자산건전성이 양호한 것을 나타낸다.

삼성카드 관계자는 "지난해 상품체계를 재정립해 아이디(iD)카드를 신규 출시하고 지속적으로 상품 라인업을 강화했다"며 "개인화 마케팅을 강화하면서 회원수와 시장지배력을 확대했으며 지속적인 비용효울화에 집중했다"고 말했다.

신혜주 기자 hjs0509@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![4일 차기 여신협회장 결정…박경훈·이동철·윤창환 3파전 이사회 선택은 [여신금융협회장 선임 레이스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260604121117055510dd55077bc212411124362.jpg&nmt=18)

![기업가치<청산가치 여전…10년 간 실패한 M&A 인수자 찾기 악화일로 [홈플러스 리스크 불똥 튄 유암코]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606021711360684308a55064dd1223387316.jpg&nmt=18)

![여신금융협회장에 이동철 전 KB금융 부회장…카드사 스테이블코인 선점 과제 [여신금융협회장 선임 레이스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2021091023121504194dd55077bc2175114235199.jpg&nmt=18)

![김용석 하나캐피탈 대표, 빛 본 건전성 중심 전략…대손충당금·연체율 감소에 순익 증가 [2026 금융사 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20250803212521074478a55064dd121122620650.jpg&nmt=18)

![유암코 독주 속 NPL경쟁 치열…비은행계 존재감 커졌다 [2026 NPL 돋보기 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260530013334005120dd55077bc212411124362.jpg&nmt=18)

![박창훈號 신한카드, 조달 다변화로 3%대 금리 방어 안간힘 [카드 조달 돋보기 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530012640003540dd55077bc212411124362.jpg&nmt=18)

![김이태 삼성카드 대표, 3%대 조달금리 유지…장기조달 주효 [카드 조달 돋보기 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525074732091360dd55077bc21182182148.jpg&nmt=18)

![김기덕 대표, 자금조달 금리 방어 승부수…금리급등에 JB우리캐피탈 해외 조달 검토 [캐피탈 조달 돋보기 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517021127005420dd55077bc212411124362.jpg&nmt=18)

![우리금융·JB우리캐피탈 외부 전문가 수혈…전담조직 필두 AI 인프라 구축 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202605102321080867808a55064dd1223389083.jpg&nmt=18)

![유암코 독주 속 NPL경쟁 치열…비은행계 존재감 커졌다 [2026 NPL 돋보기 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530013334005120dd55077bc212411124362.jpg&nmt=18)

![문창환 IBK캐피탈 대표, 단기조달 전략적 확대…AA- 펀더멘탈 ‘최상’ [캐피탈 조달 돋보기 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530012901071450dd55077bc212411124362.jpg&nmt=18)

![[DQN] 김윤우 유암코 대표 NPL·PF로 순익↑…우리금융F&I 충당금 급증에 적자 전환 [금융사 2026 1분기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525075107070600dd55077bc21182182148.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}