이미지 확대보기

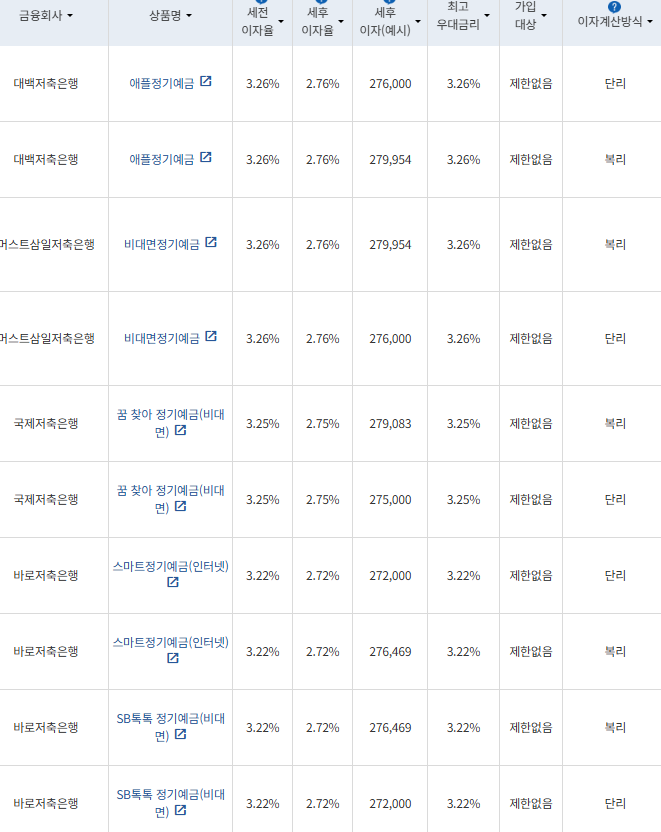

이미지 확대보기15일 금융감독원 금융상품통합비교공시에 따르면, 저축은행 12개월 정기예금 가운데 기본 금리가 가장 높은 상품은 대백저축은행의 '애플정기예금'으로 연 3.26%의 금리를 제공한다.

머스트삼일저축은행의 비대면정기예금 역시 연 3.26%의 금리를 지원한다. 해당 상품의 우대조건이나 가입대상 제한은 없으며 가입을 위해선 대면 창구가 아닌 비대면 채널을 이용해야 한다.

국제저축은행의 '꿈 찾아 정기예금(비대면)'은 연 3.25%의 금리를 적용한다. 해당 상품의 세후 이자는 단리 기준 27만5000원, 복리 기준 27만9000원이다. 별도 우대조건은 없으며, 가입 대상은 만 19세 이상의 개인으로 제한하고 있다. 해당 상품은 만기 후 1개월까지는 계약당시 금리와 만기시점 해당금리를 비교해 낮은 금리를 적용하며, 만기 후 1개월 초과 이후로는 보통예금 금리를 적용한다.

바로저축은행의 스마트정기예금(인터넷)과 SB톡톡 정기예금(비대면)은 연 3.22% 금리를 제공한다. 두 상품의 세후 이자는 단리 기준 27만2000원, 복리 기준 27만6000원이다. 최소 가입금액은 10만원부터며, 가입 방식은 인터넷과 비대면 채널이다.

금융지주계열 중에서 가장 높은 금리를 제공하는 상품은 KB저축은행 플러스회전식정기예금으로 연 3.10%의 금리를 제공한다. 세후 이자는 복리 기준 24만8000원, 단리 기준 24만5000원이다. 해당 상품은 가입기간은 36개월로 매 회전주기(1년)마다 자동회전되는 회전정기예금(변동금리상품)이다. 가입금액은 100만원 이상이다.

하나저축은행 비대면 하나더넥스트 시니어 회전예금은 연 2.70%의 금리를 지원한다. 세후 이자는 단리 기준 22만8000원, 복리 기준 23만1000원이다.

김하랑 한국금융신문 기자 rang@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![문창환 IBK캐피탈 대표 “5년간 생산적금융 4조 공급할 것” [IBK캐피탈 생산적금융 주도 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020122331605902dd55077bc211821821443.jpg&nmt=18)

![문창환 IBK캐피탈 대표, 신성장 5대 분야 모험자본 공급 첨병 [IBK캐피탈 생산적금융 주도 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026012510101105273dd55077bc25812315153.jpg&nmt=18)

![전필환 신한캐피탈 대표, 부실 털고 생산적 금융 확대 [신임 대표 1년 성적표 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026011802034305420dd55077bc25812315214.jpg&nmt=18)

![BC카드, 플랫폼 확장 … KB국민카드, 고객서비스 선도 [금융AI 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026010421313606726dd55077bc2118218214118.jpg&nmt=18)

![[인터뷰] 조성태 IBK캐피탈 부사장 “산업금융 플랫폼 역할 수행할 것” [IBK캐피탈 생산적금융 주도 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020721293409022dd55077bc221924192196.jpg&nmt=18)

![IMM인베, 일본·홍콩·싱가포르 亞네트워크 확대 [VC 글로벌 투자 성적표 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020721250908263dd55077bc221924192196.jpg&nmt=18)

![정태영 현대카드 부회장, 금융 넘어 ‘AI·데이터 기업' 가속 [카드사 플랫폼 경쟁력 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020722032807525dd55077bc221924192196.jpg&nmt=18)

![김재관 국민카드 대표, 원앱·초개인화·AI로 ‘생활가치 플랫폼’ 도약 [카드사 플랫폼 경쟁력 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020122394408571dd55077bc211821821443.jpg&nmt=18)

![상호금융, 모집인 대출 줄줄이 중단…가계대출 조이기 본격화 [상호금융 가계대출 리스크]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026021317361007460957e88cdd521123418838.jpg&nmt=18)

![채수웅 신한저축은행 대표, 조달·대손비용 감소에 수익성 개선…생산적금융 강화 총력 [금융사 2025 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025120200555500202dd55077bc25812315218.jpg&nmt=18)

![손대진 BNK캐피탈 대표, 유가증권 이익에 순익 회복…생산적 금융 중심 성장 목표 [2025 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260212120832050166a663fbf34175192139202.jpg&nmt=18)

![12개월 최고 연 3.20%…NH저축은행 'NH특판정기예금' [이주의 저축은행 예금금리-2월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260207205859051226a663fbf34175192139202.jpg&nmt=18)

![문창환 IBK캐피탈 대표, IB그룹 본부제 도입…생산적 금융 페달 [2026 금융사 조직개편]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20250314182809068796a663fbf34175197192225.jpg&nmt=18)

{kind=link}