이미지 확대보기

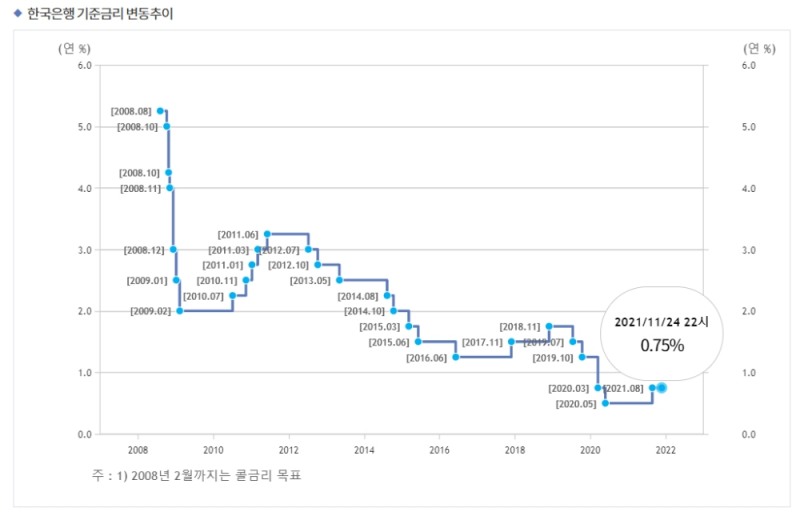

이미지 확대보기25일 한국은행은 11월 통화정책방향 결정 회의에서 기준금리를 연 0.75%에서 1.0%로 25bp(1bp=0.01%p) 인상한다고 발표했다.

통상적으로 금리인상은 보험사에 호재로 인식된다. 고객에게 받은 보험료를 장기간 안정적으로 운용하기 위해 채권을 장기간 보유, 금리인상이 유리한 경우가 많다. 채권 금리가 올라가면 이차역마진 부담도 줄어든다. 과거생보사들이 팔았던 7~8%대 고금리 상품은 금리가 인상되면 자산운용수익률이 높아지면서 역마진 폭이 좁아지기 때문이다.

다만 장기적으로 운용되므로 금리 인상이 바로 보험료 인하로 이어지기는 어렵다는 지적이다.

보험업계 관계자는 "보험사 예정이율은 장기적인 관점에서결정돼 은행금리처럼 바로 반영이 어렵다"라며 "보험료는 보험사가 영업 활성화를 위해 내릴 경우 움직이는 경우가 많고 예정이율 인상이 보험료 인하로 바로 이어지지는 않는다"고 말했다.

자산운용에는 호재지만 RBC비율 등 재무건전성에는 부정적으로 작용할것으로 보인다. 금리가 인상하면 채권평가이익이 하락하면서 RBC비율이 내려가게 된다. IFRS17 도입에 대비해 신종자본증권 발행 등 자본확충이 필요한 상황에서 금리가 올라간 점도 보험사에는 부담이다.

보험업계 관계자는 "금리 인상 전반은 보험업계에 호재이긴 하지만 RBC비율이 하락해 재무건전성에는 좋지 않을 수 있다"라며 "IFRS17으로 채권 발행이 지속되고 있는 상황에서는 금리 부담도 커져 긍정적으로만 작용하지는 않는다"고 말했다.

전하경 기자 ceciplus7@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![한의사가 '셀프 진료'부터 '유령 환자' 행세까지…자동차보험 악용 심각 [경상환자 8주룰 도입 초읽기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202608040715370165908a55064dd1124111243152.jpg&nmt=18)

![“희망퇴직 아닌 구조조정”…라이나생명 노조, IT 인력 재편에 반발 집회 [막 오른 금융권 하투(夏鬪)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260731143300046780ed56b8e1f8203251185109.jpg&nmt=18)

![강병관 신한EZ손보 대표, 적자 개선·영업강화 특명…하반기 성과 가시화 [진옥동호 신한금융, 부스트업 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025120723551501164dd55077bc221924192119.jpg&nmt=18)

![이석현 현대해상 대표, 해상보험 경쟁력 기반 ‘수익 다변화ʼ [손보사 일반보험 전략 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260731215934074330dd55077bc212411124362.jpg&nmt=18)

![미래에셋생명, 기본자본 K-ICS 104%…ALM 매칭률 100% 관리 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260731220435063540dd55077bc212411124362.jpg&nmt=18)

![이석현 현대해상 대표, 해상보험 경쟁력 기반 ‘수익 다변화ʼ [손보사 일반보험 전략 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731215934074330dd55077bc212411124362.jpg&nmt=18)

![정종표 DB손보 대표, 기업성보험 확대…해외 사업 다변화 [손보사 일반보험 전략 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724221230039430dd55077bc212411124362.jpg&nmt=18)

![이문화 삼성화재 대표, 미래 먹거리 ‘기업보험’ 고도화 [손보사 일반보험 전략 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224045050300dd55077bc212411124362.jpg&nmt=18)

![신한라이프 기본자본 K-ICS 95.93%…위험액 관리 난이도 상승 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234000018600dd55077bc212411124362.jpg&nmt=18)

![미래에셋생명, 기본자본 K-ICS 104%…ALM 매칭률 100% 관리 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731220435063540dd55077bc212411124362.jpg&nmt=18)

![기본자본비율 69.4%로 반등…동양생명, 내부자본 확충 무게 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724221510014190dd55077bc212411124362.jpg&nmt=18)

![농협생명, 기본자본 K-ICS 134%로 낮아져…CSM·잉여금 확대 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224325063880dd55077bc212411124362.jpg&nmt=18)

![송춘수 농협손보 대표, 기본자본 K-ICS 79.8%…ALM 체계 고도화 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234321081160dd55077bc212411124362.jpg&nmt=18)

{kind=link}