박석중 연구원은 "주식시장의 우호적인 환경은 4~5월까지 이어질 것"이라며 "미국을 중심으로 경기 회복 신뢰와 이익 추정치 추가 상향 여력이 존재한다"고 밝혔다.

박 연구원은 1) 경제지표 호조 속 2) 국채 금리 상승과 달러 강세 속도 조절 3) 연준의 지속적 자산매입 기조까지 확인 4) 1Q 실적 발표를 앞두고 실적 전망치의 역사적 상향 등이 주식시장에 유리하게 작용할 것이라고 내다봤다.

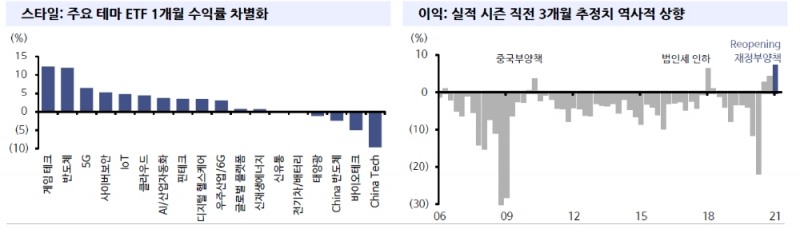

바이러스 확산 속도 통제와 Reopening 온기는 4 월을 지나며 정점에 근접했다고 진단했다.

그는 "금리 상승 우려가 잔존하나 금리와 실적의 시소게임에서 펀더멘탈으로의 무게 중심 이동이 이미 시작됐다"면서 "변동성 장세 혹은 추세 조정의 단초는 1) G2를 중심으로 한 정책 불확실성 심화 2) 인플레이션과 고용 정상화 가속화에 조기 테이퍼링 우려 노출"이라고 풀이했다.

박 연구원은 "이는 단기물 금리 상승과 달러 강세를 자극할 동인"이라며 "두 가지 변수 모두에 각별한 모니터링이 필요하나 상반기내 추세 조정을 야기하거나 위험 회피(주식→채권)의 Money move가 진행될 가능성은 제한적"이라고 평가했다.

그는 "포트폴리오 전략에는 펀더멘탈 우위를 가리는 세심함이 필요하다"면서 "국가 전략에서는 미국 우위 속 중국 유럽의 재평가가 기대된다"고 밝혔다.

스타일 전략은 성장주, 민감주로 재단하기 보다 산업재(인프라, 항공/우주, 산업자동화), 경기 소비재, 빅테크, 반도체(장비/메모리), 신재생에너지를 최선호 테마로 제시했다.

그는 "뚜렷한 방향성 없는 순환매 장세가 반복되나 재정 부양책 세부 방향성과 1Q 실적 이후 주도주 형성 및 시세 분출 가능성 여부에 대한 점검도 필요하다"고 덧붙였다.

이미지 확대보기

이미지 확대보기장태민 기자 chang@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![기관 '파마리서치'·외인 '알테오젠'·개인 '레인보우로보틱스' 1위 [주간 코스닥 순매수- 2026년 7월20일~7월24일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724205039054740179ad43907118235393.jpg&nmt=18)

![[THE COMPASS] 유진투자증권, 빅웨이브로보틱스 ‘할인율’ 낮춰 ‘몸값’ 지키기…’고무줄’ 가치평가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260723134009093750a837df6494211521828.jpg&nmt=18)

![기관 'SK텔레콤'·외인 'SK하이닉스'·개인 'SK하이닉스' 1위 [주간 코스피 순매수- 2026년 7월20일~7월24일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724204200003770179ad43907118235393.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![[DCM] SK에코 · KCC 언더, 롯데케미칼 오버…크레딧별 스프레드 '희비'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724235911015380141825007d122461258.jpg&nmt=18)

![남기천號 우리투자증권, 비이자이익 2배 껑충…증자 따른 수익효과 본격화 [금융사 2026 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724172925097380179ad43907118235464.jpg&nmt=18)

{kind=link}