4Q20 연결 영업이익은 2,603억원(-38.1% YoY)을 기록하며 컨센서스(3,384억원)를 하회, 당사 추정치(2,984억원)에도 소폭 하회했다. 예상치와의 괴리는 별도 손익에서 발생했는데, 2020년 유가 급감으로 인한 원료비 하락 분의 정산치 등이 별도 손익 악화 요인으로 작용했다. 약 260억원의 소규모 자산손상차손도 발생했다. 2021년에는 별도 및 연결자회사 모두의 호조가 예상된다.

WTI가 지난 3개월 간 36% 상승한 반면 동사의 주가는 6% 상승에 그쳤다. 2015년 이후 유가와 한국가스공사 간 양의 상관관계(R2=0.5)를 고려하면, 유가 상승만으로도 주가 상승 여력이 있다고 판단한다. 유가보다 가파른 LNG 가격 상승세와 금리 상승도 적정투자보수 규모를 높이는 요인이다. 곧 발표되는 ‘KOGAS 2030’ 계획을 통해 수소 사업도 구체화된다. 이에 대한 기대감 반영 시 상승 여력은 더 커진다. 국내 유수의 대기업들이 수소 생산 계획을 밝히고 있으나, 기술력 및 기존 사업과의 유사성 측면에서 동사의 경쟁력은 그 중에서도 돋보인다.

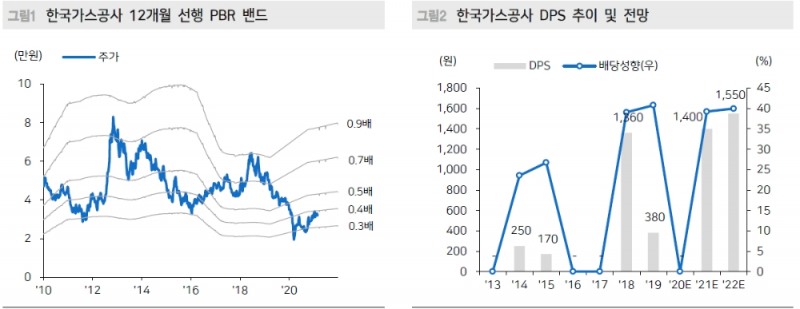

■ 배당주의 귀환

2020년 배당은 없다. 사실 2013년 이후 동사의 배당 안정성은 크게 떨어졌다. 손상차손으로 인한 순이익 변동성 때문이다. 현재로선 유의미한 손상차손이 발생할 만한 자산은 호주 Prelude로, 6,100억원 가량의 장부가치가 남아있으나 유가 상승 및 생산 정상화로 대규모 손상차손 가능성은 낮다. 2021년 DPS 1,400원, 4.4% 수준의 배당수익률을 전망한다. 투자의견 Buy, 적정주가 42,000원을 유지한다.

(문경원 메리츠증권 연구원)

![[자료] 한국가스공사, 유가 상승만으로도 주가 상승 여력 - 메리츠證](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2021030213024000245d94729ce13175193134222.jpg&nmt=18)

이미지 확대보기

이미지 확대보기장태민 기자 chang@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

!["WM 명가 변신"…삼성증권, IB 강화 임무 인력 배치 [빅10 증권사 IB 人사이드 ⑦]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022200522503584dd55077bc221924192196.jpg&nmt=18)

![‘IB 명가' 재정비 시동…NH투자증권, 김형진·신재욱 카드 [빅10 증권사 IB 人사이드 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026021603103406515dd55077bc221924192196.jpg&nmt=18)

![하나증권 강성묵, 생산적금융 방점…정영균 IB 역할 강화 [빅10 증권사 IB 人사이드 ⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020721085300474dd55077bc221924192196.jpg&nmt=18)

![IB '신흥강자' 키움증권, 김영국·구성민 전면 배치 [빅10 증권사 IB 人사이드 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020100281000034dd55077bc211821821443.jpg&nmt=18)

!['국장 ETF' 힘으로 코스피 상승…삼성운용 질주 [ETF 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026022608395305907179ad4390712813480118.jpg&nmt=18)

{kind=link}

{kind=link}