이미지 확대보기

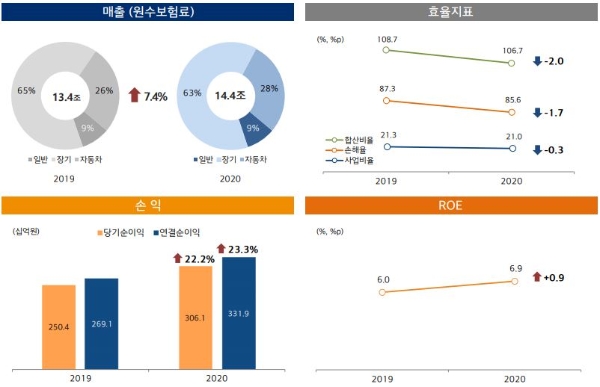

이미지 확대보기22일 현대해상은 기업설명회를 열고 지난해 별도 기준 당기순이익이 3061억4400만원을 기록했다고 밝혔다. 이는 전년 대비 22.2% 증가한 수준이다. 원수보험료는 전년 대비 7.4% 증가한 14조4000억을 거뒀다. 보험 종목별로 보면 장기보험 4.1%, 자동차보험 14.7%, 일반보험 10.2% 증가했다.

현대해상 보험 포트폴리오를 보면 일반보험 비중이 8.8%, 장기보험 62.8%, 자동차보험이 28.4%를 차지한다. 이중 자동차보험 손해율이 크게 개선됐다. 지난해 말 누계 기준 자동차보험 손해율은 85.4%로 전년 대비 6.2%p 하락했다. 지난 2019년 1월과 6월 각각 3~4%, 1.0~1.6%, 지난해 초 3.5% 안팎으로 보험료를 인상한 점이 크게 작용했다.

또 지난해 코로나19 사태로 사회적 거리두기 시행, 재택근무 확대 등에 따라 차량 운행이 줄어 들고, 병원 이용이 줄어들면서 지급보험금이 줄어든 점도 영향을 미쳤다. 같은 이유로 장기보험 손해율 역시 1.3%p 하락했다. 장기보험 신계약(월납환산) 실적도 크게 증가했는데 상해보험은 6.1%, 운전자보험은 70.2%, 질병보험은 9.1% 증가하면서 보장성보험 신계약은 전년 대비 10.8% 늘었다.

지난해 무리한 인보험 신계약 경쟁을 지양하면서 사업비율도 개선했다. 사업비는 보험 영업을 하는데 지출되는 비용으로 설계사에게 주는 시책비 등이 여기에 해당한다. 사업비율은 수입보험료에서 사업비가 차지하는 비중을 말한다.

반면 투자이익은 1조3350억원으로 전년 대비 6.6% 감소했다. 강남사옥 매각으로 2000억원의 부동산 처분이익을 실현했으나 파생/외환 등에서 투자비용이 급증했기 때문이다. 지난해 말 기준 현대해상은 채권에 33.8%, 대출채권 28.4%, 외화유가증권 18.8%, 수익증권 11.2% 등 포트폴리오로 자산을 운용했는데, 저금리 여파로 투자이익률은 3.43%로 2019년 대비 0.50%p 하락했다.

현대해상은 지난해 8월 신지급여력제도 킥스(K-ICS)에 대비하기 차원에서 강남사옥을 한국토지신탁에 매각했다. 킥스는 신 국제보험회계기준(IFRS17)에 적용 가능하도록 보험사의 자산과 부채를 기존 원가 평가에서 시가평가로 전환해 리스크와 재무건전성을 평가하는 자기자본제도다.

또 자산운용 수익성을 높이기 위해 기업대출, 대출형 대체투자 위주 투자자산을 확대하기로 했다. 리파이낸싱 증가 가능성에 대응해 기업대출 신규물건을 적극 발굴하고 크레딧 투자기간 검토, 교체매매, 국채 50년물 매입 등을 통해 ALM(자산부채관리)을 고려한 자산 듀레이션을 확대할 방침이다.

유정화 기자 uhwa@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![정문철 KB라이프 대표, 건강보험·시니어사업 정조준 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323002206061530dd55077bc221924192220.jpg&nmt=18)

![구본욱 KB손보 대표, 포트폴리오 재편·AI 가속 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222621004750dd55077bc221924192220.jpg&nmt=18)

![이석현 현대해상 대표, CSM·자본력 제고 총력 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822512500425dd55077bc221924192196.jpg&nmt=18)

![보험 28개사 CEO “심사·IT에 AX인력 우선 배치” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030121042402491dd55077bc212411124362.jpg&nmt=18)

![AIA생명, 조직 전반 사전 예방 중심 체계 정교화 [소비자 신뢰를 지키는 생명보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260324091011069800dd55077bc212411124362.jpg&nmt=18)

![성대규 동양생명 대표 "설계사 월 100명 영입 목표…전속 중심 채널 정비" [2026 금융사 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202603231202290065608a55064dd121110452210.jpg&nmt=18)

![삼성생명 ‘AI·내부통제ʼ 결합해 소비자보호 고도화 [소비자 신뢰를 지키는 생명보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323005238079320dd55077bc221924192220.jpg&nmt=18)

![한화생명 ‘소비자보호실’ 격상…플랫폼 기반 체계 마련 [소비자 신뢰를 지키는 생명보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323005333091290dd55077bc221924192220.jpg&nmt=18)

![이은호 롯데손보 대표 "최대주주 매각 진행중"…조용한 주총 속 한투·신한금융지주 M&A 소문 무성 [2026 금융사 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603292348200312308a55064dd121010838206.jpg&nmt=18)

![흥국화재 김대현 대표 체제로…사외이사 안광원·홍석철 선임 [2026 금융사 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260119162232038649efc5ce4ae12116082156.jpg&nmt=18)

![롯데손보, 비대면 영업 특화 ‘원더’ 기반 스마트 플래너 확장 [보험 설계사 N잡러 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603241703070023109efc5ce4ae11593207227.jpg&nmt=18)

{kind=link}