이미지 확대보기

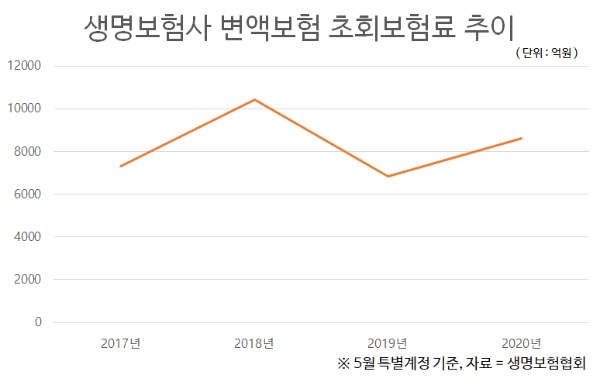

이미지 확대보기12일 생명보험협회에 따르면 올 5월까지 특별계정 기준 변액보험 누적 초회보험료는 8633억원으로, 지난해 같은 기간(6837억원) 대비 26% 늘었다. 초회보험료는 고객이 보험에 가입한 뒤 처음 납입하는 보험료를 말한다. 업계에서는 변액보험의 인기가 다시 상승함에 따라 올해 변액보험 초회보험료가 2조원을 넘을 것으로 내다보고 있다.

변액보험은 사망보험금을 높이는 데 목적이 있는 변액종신보험과 노후대비 연금액을 높이는 데 중점을 두는 변액연금보험으로 구분된다. 유니버설 기능(자유로운 입출금)이 포함된 변액유니버설보험은 상품 설계 방법에 따라 보장성과 저축성으로 분류할 수 있다. 변액종신은 펀드운용실적이 악화되더라도 보험계약 체결시 설정한 사망보험금을 최저보증한다. 변액연금의 경우에는 주가 하락으로 누적 손실이 나도 연금 지급시기까지 계약을 유지하면 최소 기납입한 보험료를 보증해 준다.

생명보험사들도 주식·펀드 투자 효과와 함께 의료 보장과 노후 준비를 함께 할 수 있다는 장점을 앞세워 변액보험 상품 판매에 적극적이다. 생보사들은 투자운용실적과 상관없이 최저수익을 보장하도록 하면서, 전문가 일임운용 등의 방법으로 변액보험 수익성을 극대화 하고 있다. 과거 변액보험은 상품 특성상의 이유로 미국 서브프라임 금융위기와 같은 자본시장 악화에 크게 영향을 받는다는 점이 단점으로 지적됐다.

특히 생보사 가운데 미래에셋생명의 변액보험 성장세가 눈에 띈다. 5월 누적 초회보험료는 3923억원으로 점유율이 지난해 34%에서 올해 46%로 높아졌다. 푸르덴셜생명(13%), 메트라이프생명(8%) 등이 뒤를 이었다. 전체 변액보험 수입보험료를 기준으로 보면 삼성생명이 22%로 생보사 가운데 가장 높은 비중을 차지했다.

업계 관계자는 "주식시장의 호황 등으로 인한 투자상품에 대한 관심증가가 변액보험 판매로 이어지고 있다"면서 "변액보험은 조기해지시 해지환급률이 원금에 크게 못미칠 수 있는 등 가입전 ‘적합성 진단’을 통해 본인의 위험성향에 대한 정확한 인지가 필요하다"고 했다.

유정화 기자 uhwa@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![정문철 KB라이프 대표, 건강보험·시니어사업 정조준 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323002206061530dd55077bc221924192220.jpg&nmt=18)

![구본욱 KB손보 대표, 포트폴리오 재편·AI 가속 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222621004750dd55077bc221924192220.jpg&nmt=18)

![이석현 현대해상 대표, CSM·자본력 제고 총력 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822512500425dd55077bc221924192196.jpg&nmt=18)

![보험 28개사 CEO “심사·IT에 AX인력 우선 배치” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030121042402491dd55077bc212411124362.jpg&nmt=18)

![AIA생명, 조직 전반 사전 예방 중심 체계 정교화 [소비자 신뢰를 지키는 생명보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260324091011069800dd55077bc212411124362.jpg&nmt=18)

![성대규 동양생명 대표 "설계사 월 100명 영입 목표…전속 중심 채널 정비" [2026 금융사 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202603231202290065608a55064dd121110452210.jpg&nmt=18)

![삼성생명 ‘AI·내부통제ʼ 결합해 소비자보호 고도화 [소비자 신뢰를 지키는 생명보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323005238079320dd55077bc221924192220.jpg&nmt=18)

![한화생명 ‘소비자보호실’ 격상…플랫폼 기반 체계 마련 [소비자 신뢰를 지키는 생명보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323005333091290dd55077bc221924192220.jpg&nmt=18)

![삼성생명 ‘AI·내부통제ʼ 결합해 소비자보호 고도화 [소비자 신뢰를 지키는 생명보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260323005238079320dd55077bc221924192220.jpg&nmt=18)

![DB손보 주총 끝낸 얼라인파트너스 다음 타깃 에이플러스에셋…31일 곽근호 회장과 표대결 [주간 금융 이슈 Pick]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603221412570066808a55064dd122012619351.jpg&nmt=18)

![삼성화재, ‘N잡크루’로 디지털 모집 확대…전속 조직 의존 탈피 [보험 설계사 N잡러 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603121644480784309efc5ce4ae11823573123.jpg&nmt=18)

![정문철 KB라이프 대표, 건강보험·시니어사업 정조준 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260323002206061530dd55077bc221924192220.jpg&nmt=18)

![성대규 동양생명 대표 "설계사 월 100명 영입 목표…전속 중심 채널 정비" [2026 금융사 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603231202290065608a55064dd121110452210.jpg&nmt=18)

{kind=link}