김선우 연구원은 "올해 4분기엔 대부분 사업부문에서 전기비 감익이 발생할 것"이라며 이같이 전망했다.

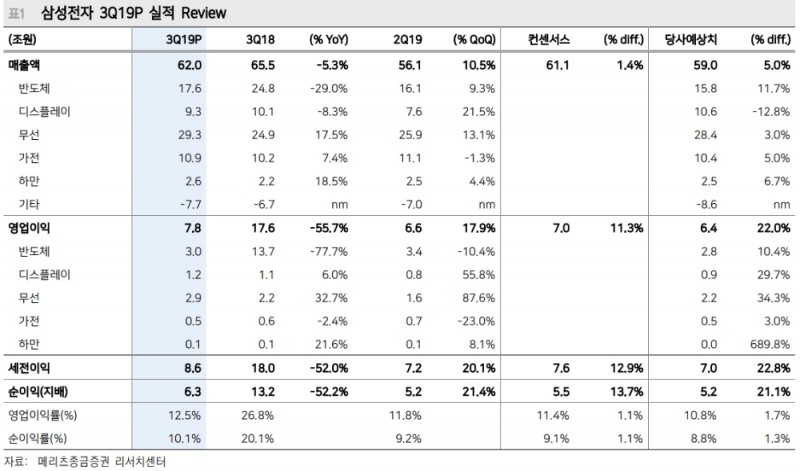

삼성전자는 전날 3분기 영업이익 7.8 조원을 발표했다. 이는 전기보다 18% 증가한 것이다.

금번 실적 컨퍼런스콜에서는 △ 4분기 설비투자 급증(12.2 조원 vs 3Q19 6.1조원)과 △ DRAM 구형 라인의 향후 CMOS 전환 가능성 △ 4Q19 OLED 수요 둔화 △ 중장기 메모리 수요 증가세 및 매크로 불확실성이 언급됐다.

김 연구원은 DRAM 판가 반등 시점을 내년 3분기 초로 예상하면서 반도체 사업부 영업이익은 올해 13.3 조원에서 내년 12.1 조원으로 감소할 것으로 전망했다.

올해 4분기와 내년 1,2분기 영업이익 추정치를 각각 7.0 조원, 5.4 조원, 29.0 조원으로 전망했다. 현재 컨센서스는 6.9 조원, 6.5 조원, 35.2 조원 수준이다.

그는 "비록 L13 DRAM Capa의 CMOS 전환 가능성을 언급했으나, 이는 전략적 발언일 뿐 실질 효과는 중장기적으로 발생할 것"이라고 예상했다.

그는 "이는 아직 S4 Fab 내 여유 공간이 남아 있으며, 현재 수익성 역행(DRAM OPM 32% vs CMOS 9%) 구간인 만큼 4년 이상에 걸친 장기 전환계획으로 추정된다"면서 "산업 내 DRAM 재고가 연말부터 다시 증가할 것으로 예상하며 마찰적 판가 하락은 적어도 2Q20 까지 불가피하다"고 진단했다.

그는 "NAND의 경우 점진적 회복세에도 불구하고 WDC 등 경쟁사 생산 재개를 감안할 때 급격한 개선 가능성은 낮다"면서 "내년으로 접어들며 영업가치 개선폭은 완만한 수준이지만, 주주환원(보장 배당수익률 2.8% + α) 매력과 폴더블 기반 리레이팅 여력을 감안해 Buy 투자의견을 유지한다"고 밝혔다.

적정주가의 경우 밸류에이션 베이스를 2020년으로 변경하며 60,000원으로 상향조정한다(P/B 1.6 배)고 밝혔다.

이미지 확대보기

이미지 확대보기장태민 기자 chang@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![기관 '파마리서치'·외인 '알테오젠'·개인 '레인보우로보틱스' 1위 [주간 코스닥 순매수- 2026년 7월20일~7월24일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724205039054740179ad43907118235393.jpg&nmt=18)

![[THE COMPASS] 가비아, ‘맥쿼리 VS 미리’ 어긋난 ‘멀티플 수싸움’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724184527086810a837df6494211521828.jpg&nmt=18)

![발행어음 깃발·그룹 시너지…하나증권, 성장 발판 마련 [전업계 추격하는 은행계 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724215645036600dd55077bc212411124362.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}