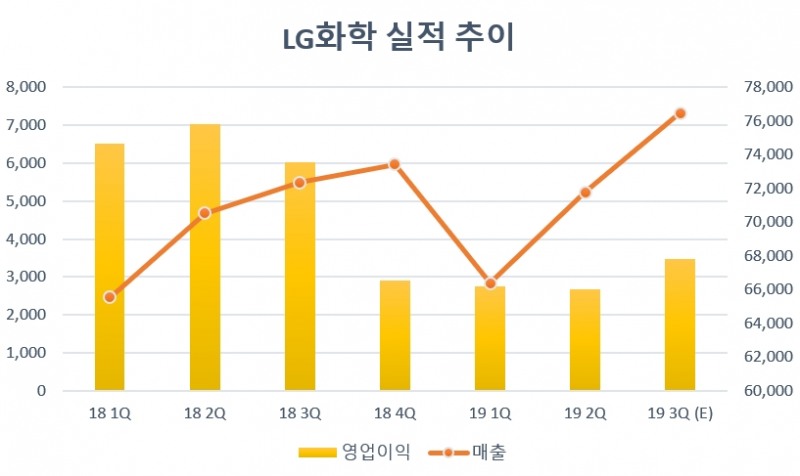

함형도 IBK투자증권 연구원은 2일 기업분석 리포트를 내고 LG화학이 3분기 매출 7조6482억원, 영업이익 3480억원을 낼 것이라고 전망했다.

이는 전년 동기 대비 매출은 5.7% 증가하지만, 영업이익은 42.2% 감소한 수치다. 특히 영업이익은 지난 1일까지 에프앤가이드가 종합한 시장전망치 4169억원 보다 20%나 낮다.

이미지 확대보기

이미지 확대보기LG화학의 실적 기대를 낮추는 요인은 폴란드 신공장 가동 지연 이슈다.

지난 상반기 실적발표에서 LG화학 전지 경영전략담당 김형닫기

김형기사 모아보기식 상무는 "광폭 고속라인이라는 새로운 장비 프로세스를 도입하면서 초기 안정화기간이 지연되고 있다"면서 "3분기를 거쳐 4분기가 되면 90% 수준으로 수율이 안정화 될 것"이라고 밝힌 바 있다.

김형기사 모아보기식 상무는 "광폭 고속라인이라는 새로운 장비 프로세스를 도입하면서 초기 안정화기간이 지연되고 있다"면서 "3분기를 거쳐 4분기가 되면 90% 수준으로 수율이 안정화 될 것"이라고 밝힌 바 있다.

관련기사

다만 그는 내년까지 LG화학 전지부문의 성장성은 유효하다고 덧붙였다.

이밖에 함 연구원은 미중무역 갈등 등으로 업황둔화가 지속되고 있는 석유화학부문에서는 주제품인 ABS 스프레드가 30% 가량 하락하고 있다며 실적 감익이 불가피하다고 밝혔다.

곽호룡 기자 horr@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘삼전 불황’ 경험으로 삼성SDI 버티기 돌입한 오재균 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260613000702036160dd55077bc212411124362.jpg&nmt=18)

![‘삼전 불황’ 경험으로 삼성SDI 버티기 돌입한 오재균 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260613000702036160dd55077bc212411124362.jpg&nmt=18)

![전기로 1위의 저주...‘친환경 부메랑’ 제대로 맞은 현대제철 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612150606034240dd55077bc212411124362.jpg&nmt=18)

![[DQN] "번 돈 다 어디로?"… 현금 쌓인 KT·LG U+, 왜 PBR 1배 못 넘나](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260610183141075370141825007d12411124362.jpg&nmt=18)

{kind=link}