이미지 확대보기

이미지 확대보기보험연구원 이태열 선임연구위원은 ‘총의료비 관리 차원에서 본 실손보험금 증가 현상’ 리포트를 통해 “최근 실손의료보험의 손해액이 급증하고 있어 보험회사의 재정 건전성뿐만 아니라 국민 의료비 관리 측면에서 비급여 의료비를 통제하기 위한 공·사협력이 필요하다”고 밝혔다.

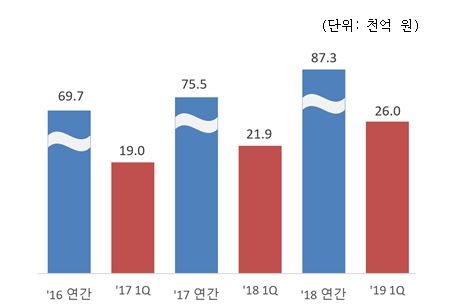

건강보험이 기존에 보장하지 않던 분야를 보장하게 되면 민영보험인 실손보험이 보장하던 비급여 항목 범위가 줄면서 보험사 측 손해율이나 비용이 줄어들 수 있다는 관측이 있었다. 그러나 막상 뚜껑을 열어보니 민영 보험사들이 판매하던 기존 구 실손보험은 물론, 2017년 4월 이후 출시된 신 실손보험(도수치료, 비급여 주사제, 비급여 MRI를 특약으로 뺀 실손보험)의 손해율 역시 꾸준히 상승하며 보험사들에게 부담을 주고 있는 실정이다.

이태열 선임연구위원은 “실손의료보험의 총 보유계약 건수가 사실상 정체 상태여서 이 같은 손해액 급증은 의료비 증가로 보험금이 늘어난 게 주 원인”이라고 분석했다.

이 선임연구위원은 최근 건강보장 강화 정책에서 의료비 통제가 제대로 이뤄지지 않는 점도 지적했다. 그는 "공적 보장 확대 정책의 특징은 예비급여 등을 도입해 총의료비의 증가를 통제하는 동시에 공적 건강보험 보장을 확대하는 양면접근으로 공적 건강보험 보장률(급여비/총의료비)의 상승효과를 극대화하는 데 있다"며 "보장률을 개선하기 위해서는 총의료비, 특히 비급여 의료비를 통제하는 노력이 필요하다"고 제언했다.

관련기사

정부는 지난 2017년 기준 63% 수준이던 공적 건강보험의 보장률을 오는 2022년까지 30조6000억 원의 재원을 투입해 70%까지 끌어올리겠다는 계획을 발표했다. 한국보건사회연구원은 건강보험 보장성 강화에 따른 실손보험의 보험금 지급 감소액 추정분이 5년간 1조5244억 원일 것이라고 내다봤다.

그러나 일각에서는 반대로 비급여 항목이 줄어들면 남은 비급여 항목에 대한 진료비나 약제비가 오르는 현상이 발생할 수 있다는 우려를 표하기도 했다. 또 아직 시행되지도 않은 정책 때문에 실손보험 인상을 막는 것은 과도한 시장 개입이라는 지적도 나오고 있다.

장호성 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![구본욱 KB손보 대표, ‘수익중심ʼ 일반보험 체질 개선 [손보사 일반보험 전략 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260807232713024820dd55077bc212411124362.jpg&nmt=18)

![정문철 KB라이프 대표, 요구자본 늘자 ALM·CSM 관리 강화 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260807233018002420dd55077bc212411124362.jpg&nmt=18)

![박경원 iM라이프 대표, 장기납 종신 등 수익 중심 포트폴리오 재편에 CSM 제고 [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025050714462606541dd55077bc212411124362.jpg&nmt=18)

![박경원 iM라이프 대표, 킥스비율 200%대 안정권…경상손익 개선 집중 [2026 금융사 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025103121583006495dd55077bc212411124362.jpg&nmt=18)

![이석현 현대해상 대표, 해상보험 경쟁력 기반 ‘수익 다변화ʼ [손보사 일반보험 전략 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260731215934074330dd55077bc212411124362.jpg&nmt=18)

![구본욱 KB손보 대표, ‘수익중심ʼ 일반보험 체질 개선 [손보사 일반보험 전략 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260807232713024820dd55077bc212411124362.jpg&nmt=18)

![이석현 현대해상 대표, 해상보험 경쟁력 기반 ‘수익 다변화ʼ [손보사 일반보험 전략 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731215934074330dd55077bc212411124362.jpg&nmt=18)

![정종표 DB손보 대표, 기업성보험 확대…해외 사업 다변화 [손보사 일반보험 전략 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724221230039430dd55077bc212411124362.jpg&nmt=18)

![이문화 삼성화재 대표, 미래 먹거리 ‘기업보험’ 고도화 [손보사 일반보험 전략 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224045050300dd55077bc212411124362.jpg&nmt=18)

![정문철 KB라이프 대표, 요구자본 늘자 ALM·CSM 관리 강화 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260807233018002420dd55077bc212411124362.jpg&nmt=18)

![미래에셋생명, 기본자본 K-ICS 104%…ALM 매칭률 100% 관리 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731220435063540dd55077bc212411124362.jpg&nmt=18)

![기본자본비율 69.4%로 반등…동양생명, 내부자본 확충 무게 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724221510014190dd55077bc212411124362.jpg&nmt=18)

![농협생명, 기본자본 K-ICS 134%로 낮아져…CSM·잉여금 확대 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224325063880dd55077bc212411124362.jpg&nmt=18)

{kind=link}