한국투자 이도연 애널리스트는 29일 “SK 이노의 올 2분기 영업이익이 전분기보다 50% 증가하고 시장 기대치에 큰 폭으로 상회하는 실적을 냈다”고 분석했다.

SK이노는 지난 26일 2019년 상반기 경영실적발표 컨퍼런스콜을 통해 올 2분기 매출액 13조 1036억원, 영업이익은 4975억원, 당기순이익은 1690억원을 기록했다고 발표했다.

이 애널리스트는 순이익 하락의 이유로 “유가 관련 파생손실 908억원과 외환관련 손실 504억원으로 총 1412억원의 영업외손실 때문이다”고 분석했다.

SK이노의 2분기 실적을 지난해와 비교했을 때는 매출액과 영업이익, 당기순이익 모두 각각 2.5%와 41.6%, 67% 떨어진 것으로 나타났다.

관련기사

이미지 확대보기

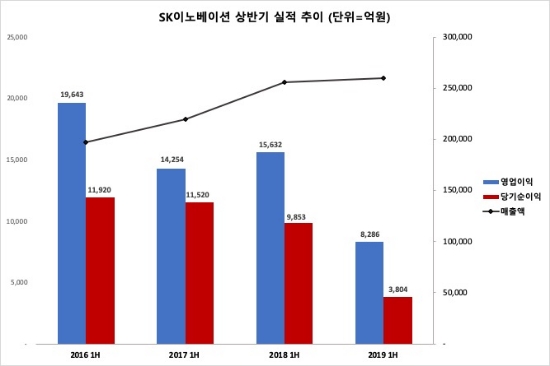

이미지 확대보기상반기 매출액은 지난해보다 1.4% 증가했지만 영업이익과 당기순이익 모두 각각 47%와 61.4% 감소했다.

이 애널리스트는 “SK이노의 하반기와 2020년에 많은 호재가 줄줄이 대기하고 있다”고 분석했다.

그는 “타이트한 수급으로 7월 평균 아시아 정제마진이 2분기 평균 대비 85% 증가했다”고 설명했다. 이어 “IMO 2020이 임박하면서 하반기 제품시황에 영향을 줄 것이고 내년에는 제품믹스 개선과 자동차 전지 사업이 본격화될 것이다”고 전망했다.

또한 “SK이노의 신규 고도화설비인 VRDS가 2분기부터 가동되어 IMO 2020에 적합한 저유황 선박유(LSFO)를 국내에서 유일하게 생산할 계획이다”며 리레이팅을 이끌어낼 하반기 호재 요소들을 주목했다.

SK이노의 올 매출액은 52조 5790억원, 영업이익은 1조 9630억원, 순이익은 1조 520억원으로 추정됐다.

김경찬 기자 kkch@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] "번 돈 다 어디로?"… 현금 쌓인 KT·LG U+, 왜 PBR 1배 못 넘나](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260610183141075370141825007d12411124362.jpg&nmt=18)

![[기업지배구조 보고서] CEO 승계대책 마련해 점수 오른 SK㈜](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606101738570180007de3572ddd12517950139.jpg&nmt=18)

![SK 중간지주사 엇갈린 성적표…‘열등생’ 된 SK디스커버리 [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260606000542028020dd55077bc212411124362.jpg&nmt=18)

![[DQN] "번 돈 다 어디로?"… 현금 쌓인 KT·LG U+, 왜 PBR 1배 못 넘나](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260610183141075370141825007d12411124362.jpg&nmt=18)

![SK 중간지주사 엇갈린 성적표…‘열등생’ 된 SK디스커버리 [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606000542028020dd55077bc212411124362.jpg&nmt=18)

{kind=link}