이미지 확대보기

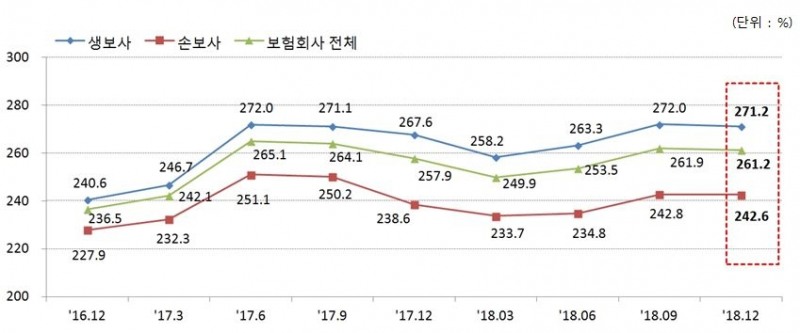

이미지 확대보기가용자본 면에서는 시장금리가 9월말 2.36%에서 12월말 1.95%로 하락하면서, 매도가능증권평가이익이 2.1조 원 늘었다. 아울러 4분기에 0.3조 원의 당기순이익이 시현되면서 총 가용자본이 2조 원 늘었다. 한편 시장금리 하락에 따른 금리위험액이 0.8조 원 증가했고, 변액보증위험액 산정기준이 강화되면서 시장위험액도 0.6조 원 늘어 요구자본이 0.9조 원 증가했다.

개별 회사별로 살펴보면 생명보험업계에서는 DGB생명이 172.8%로 가장 낮은 수치를 기록했으며, DB생명이 177.6%, 흥국생명이 186.0%, NH농협생명이 195.0%로 뒤를 이었다. 대형사 중에서는 한화생명이 전분기 대비 9.3%p 하락한 212.2%로 가장 낮았으며, 삼성생명과 교보생명은 모두 300%를 넘겼다.

손해보험업계에서는 전분기 100% 이하로 떨어져 당국과 업계의 우려를 샀던 MG손해보험이 전분기 대비 17.7%p 개선된 104.2%의 지급여력 비율을 기록해 한숨을 돌렸다. 롯데손해보험은 155.4%로 역시 150%를 근소하게 상회했으며, 역시 전분기 150%대의 비율로 우려를 샀던 흥국화재도 전분기 대비 18.8%p 오른 173.5%를 기록했다.

삼성화재는 전분기 대비 3.8%p 가량 비율이 하락했지만 300% 이상의 비율로 견고한 안정세를 지켰으며, 나머지 대형사인 현대해상은 218.8%, DB손해보험은 216.2%, KB손해보험은 187.1%로 모두 전분기 대비 개선된 비율을 보였다.

관련기사

장호성 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] 삼성화재, 장기보험 기반 수익성 1위…일회성 대형 사고에 DB손보 부진 [2026 1분기 보험사 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606051542360629309efc5ce4ae12514144199.jpg&nmt=18)

![구본욱 KB손보 대표, 기본자본 80% 정조준 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260606004114099820dd55077bc212411124362.jpg&nmt=18)

![지에이코리아, 케이금융파트너스 통합…"영업 시너지 기대" [GA업계 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606012227280516608a55064dd118222261122.jpg&nmt=18)

![장영근 카카오페이손보 대표, 상품 다변화 통해 역대 최대 매출 달성 [2026 1분기 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606011444170833509efc5ce4ae12116082156.jpg&nmt=18)

![홍원학號 삼성생명, 투자손익 압도적 우위…한화생명 수익성 ‘꼴찌’ [금융사 2026 1분기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260530013641038090dd55077bc212411124362.jpg&nmt=18)

![구본욱 KB손보 대표, 기본자본 80% 정조준 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606004114099820dd55077bc212411124362.jpg&nmt=18)

![홍원학號 삼성생명, 투자손익 압도적 우위…한화생명 수익성 ‘꼴찌’ [금융사 2026 1분기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530013641038090dd55077bc212411124362.jpg&nmt=18)

![이석현 현대해상 대표, 기본자본 65%…ALM·연만기 전략 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517020647094000dd55077bc212411124362.jpg&nmt=18)

![김중현 메리츠화재 대표,수익성 기반 기본자본 80% 방어 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223355008590dd55077bc2118218214112.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

![천상영 신한라이프 대표, 성장형 보상체계 개편 승부수 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223641081920dd55077bc2118218214112.jpg&nmt=18)

![신창재 교보생명 회장, 장기정착률 제고 방점…FP 복지 차별화 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223957040420dd55077bc221924192220.jpg&nmt=18)

![토스인슈어런스, 고객 상담·상품 추천 시스템 고도화 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419072949095590dd55077bc221924192220.jpg&nmt=18)

{kind=link}