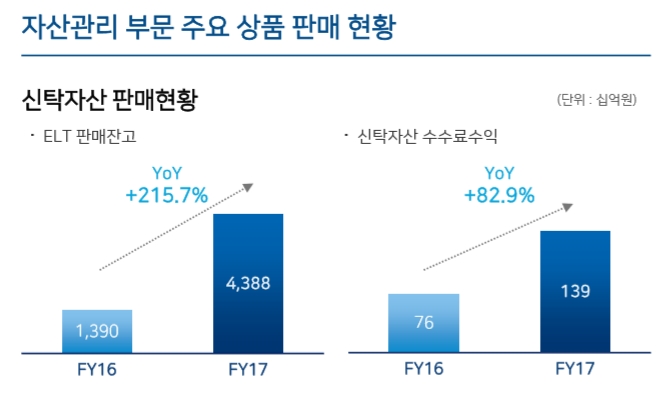

개인사업자(SOHO) 대출 성장에 따른 이자 이익에 주가지수연계신탁(ELT) 판매 호조로 수수료 이익도 늘었다.

이미지 확대보기

이미지 확대보기지난해 4분기만 보면 순이익이 1340억원으로 전년 동기 대비 16% 감소했다.

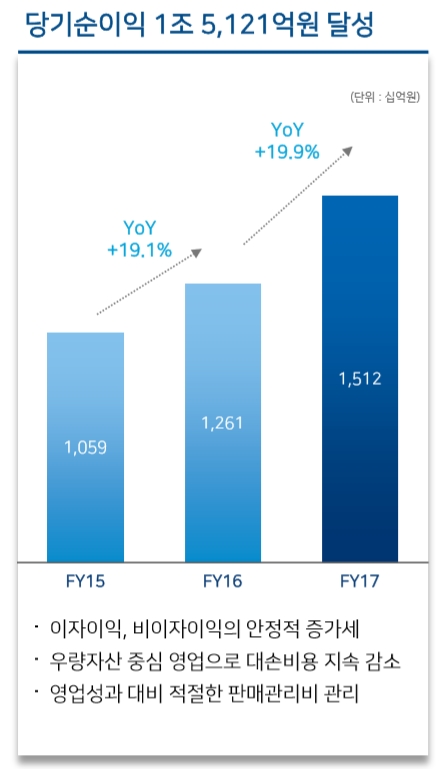

우리은행 측은 "이자이익과 비이자이익이 안정적 성장세를 보이고 철저한 건전성 관리로 대손비용도 지속적으로 감소했다"고 설명했다.

우리은행만의 순이익은 1조3991억원으로 전년 대비 23.3% 늘었다.

연결 기준 이자이익(5조2210억원)과 비이자이익(1조2520억원)을 합한 순영업수익은 전년대비 10% 증가했다.

이자이익은 대출성장과 순이자마진(NIM)의 개선에 따라 4% 수준의 안정적인 성장세를 보였다.

은행 대출 부분에서 중소기업대출이 76조3390억원으로 전년비 7.8% 늘었고, 이중 개인사업자(SOHO) 대출이 37조5140억원으로 15.6% 증가했다.

은행 부문의 원화 조달금은 232조6970억원으로 6.6% 늘었고, 특히 요구불예금 같은 저금리성 예금이 93조2160억원으로 10%에 육박하는 성장을 기록했다.

은행 순이자마진(NIM)은 1.47%로 전년 말 대비 0.06%포인트(p) 올랐다. 카드를 포함할 시 NIM은 1.94%이다.

비이자이익은 외환분야 및 자산관리상품 판매 호조 등에 힘입어 전년대비 44%를 웃도는 성적을 냈다.

이미지 확대보기

이미지 확대보기판매관리비와 대손비용은 개선세를 나타냈다. 판매관리비는 3분기 3000억원 수준의 대규모 명예퇴직 비용 발생에도 불구하고 3조5310억원으로 전년 대비 1.5% 수준 증가에 그쳤고, 대손비용의 경우 7850억원으로 전년 대비 5.9% 감소했다.

주요 건전성 지표를 보면 2017년말 고정이하여신비율 0.83%, 연체율은 0.34%로 전년말 대비 각각 0.15%p, 0.12%p 개선됐다.

우리은행 관계자는 "2017년은 그동안 추진해 온 체질개선 노력의 결과로 펀더멘탈이 더욱 공고해져 수익성이 한 단계 도약하는 성과를 거둔 한 해"였다며 "2018년은 안정적 수익창출, 글로벌 영업의 질적 성장 추진 등 지속성장 기반을 확보하고 중소기업 지원도 확대할 것"이라고 말했다.

아울러 계열사인 우리카드는 지난해 1012억원, 우리종합금융은 200억원의 당기순이익을 각각 기록했다.

정선은 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![정상혁號 신한은행, 상각 393억→1257억 급증…부실 관리·회수 무게 [금융 NPL 진단]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605111704460563201b5a221379211234200159.jpg&nmt=18)

![[DQN] 사회공헌 규모 '1위' 이환주號 국민은행, 순익 비중 1등은 '우리' [2025 은행권 사회공헌 비교①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260602001656099560b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 코스피 8000 넘어도 iM·BNK·JB금융 '하락'···외국인이 선택한 곳은](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260601081032084580b4a7c6999c121131189150.jpg&nmt=18)

![강승준號 신보, 새 50년 전략…‘해외·AI 개방형 협력’ [신용보증기금 50주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260530011541079020dd55077bc212411124362.jpg&nmt=18)

![이환주號 KB국민은행, 민간중금리 1.5조 푼다…중·저신용 여신 확대 [은행권 포용금융 강화 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606011700510683801b5a2213792211381469.jpg&nmt=18)

![김성식號 예보, 금융안정계정 도입해 ‘선제적’ 위기관리 박차 [예금보험공사 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530011318005580dd55077bc212411124362.jpg&nmt=18)

![장민영號 기업은행, ‘IBK GenAI’ AX 가속…기업금융 혁신 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525073734096200dd55077bc21182182148.jpg&nmt=18)

![윤호영號 카카오뱅크, ‘AI이체·투자탭’ 플랫폼 경쟁력 강화 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517015753078780dd55077bc212411124362.jpg&nmt=18)

![황병우號 iM금융, AX추진부 신설ㆍ인재 채용 ‘혁신ʼ [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508223226051650dd55077bc212411124362.jpg&nmt=18)

![KB금융 차기 회장 선임 절차 본격화, 양종희 회장 연임 여부 촉각 [2026 금융지주 인사 풍향계]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025121815444402800300bf52dd221123418167.jpg&nmt=18)

![[DQN] 사회공헌 규모 '1위' 이환주號 국민은행, 순익 비중 1등은 '우리' [2025 은행권 사회공헌 비교①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260602001656099560b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 코스피 8000 넘어도 iM·BNK·JB금융 '하락'···외국인이 선택한 곳은](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260601081032084580b4a7c6999c121131189150.jpg&nmt=18)

![이환주號 국민은행, 기업 NPL 매각보다 상각 집중…기업대출 확대 포석 [금융 NPL 진단]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260527233518012630b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}