이미지 확대보기

이미지 확대보기개인사업자(SOHO) 신용대출 평균금리를 낮춘 데 이어 우량 차주와 취약 차주 간 금리 격차까지 축소했기 때문이다. 동시에 기업여신 규모를 1년 만에 두 배 이상 늘렸음에도 연체율과 고정이하여신(NPL)비율은 오히려 개선됐다.

반면 토스뱅크는 높은 금리와 넓은 스프레드를 유지하며 리스크 관리에 무게를 둔 모습이다. 카카오뱅크는 두 은행의 중간 지점에서 성장과 수익성의 균형을 추구했다.

이재명 정부 출범 이후 포용금융 압박 확대

이미지 확대보기

이미지 확대보기은행권에 대한 '이자장사' 비판도 이어졌다. 중소기업과 소상공인에 대한 자금 공급 확대, 취약 차주 금융 접근성 제고가 주요 정책 과제로 부상하면서 인터넷은행 역시 관련 압력에서 자유롭지 않았다.

그러나 인터넷은행 3사의 대응 방식은 크게 달랐다.

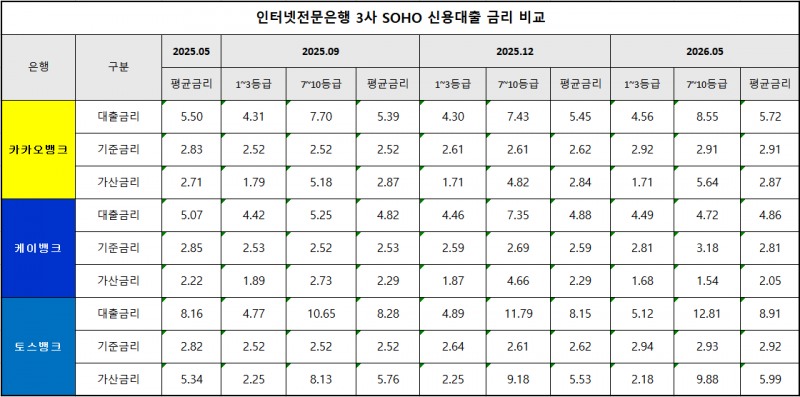

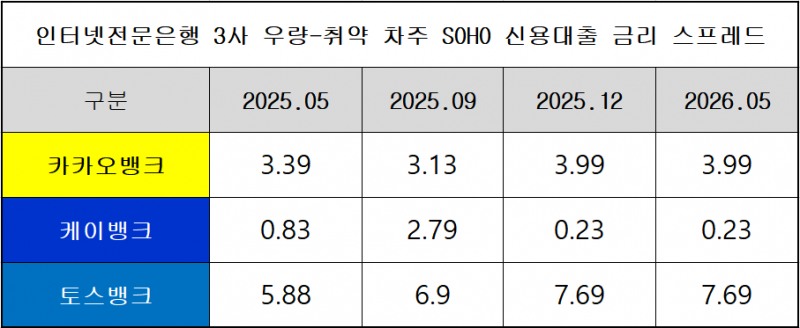

카카오뱅크의 SOHO 신용대출 평균금리는 2025년 5월 5.50%에서 올해 5월 5.72%로 상승했다. 같은 기간 우량 - 취약 차주 금리 스프레드는 3.39%p에서 3.99%p로 확대됐다.

토스뱅크 역시 같은 기간 평균금리가 8.16%에서 8.91%로 상승했고 스프레드는 5.88%p에서 7.69%p까지 확대됐다.

인뱅 3사 중 유일하게 금리를 낮춘 곳은 '케이뱅크'다.

평균금리를 5.07%에서 4.86%로 낮췄고, 스프레드도 0.83%p에서 0.23%p로 축소됐다.

결국 같은 정책 환경 속에서도 케이뱅크는 포용 확대, 카카오뱅크는 균형 유지, 토스뱅크는 리스크 가격 반영이라는 서로 다른 선택을 한 셈이다.

특히 미·중 무역분쟁과 중동 리스크로 대외 불확실성이 확대되면서 자영업자와 소상공인들의 영업 환경도 악화되고 있다. 은행 입장에서는 부실 위험이 커지는 만큼 금리를 높여야 하지만, 정부는 금융 접근성 확대를 요구하는 딜레마에 직면한 상황이다.

인터넷은행 3사의 전략 차이는 이 같은 환경 속에서 더욱 선명하게 드러났다.

이미지 확대보기

이미지 확대보기케이뱅크, 금리 낮추고 스프레드 축소

가장 눈에 띄는 곳은 케이뱅크다.케이뱅크의 SOHO 신용대출 평균금리는 2025년 5월 5.07%에서 올해 5월 4.86%로 낮아졌다. 인터넷은행 3사 가운데 유일하게 평균금리를 인하했다.

우량·취약 차주 간 금리 스프레드는 더욱 인상적이다.

2025년 5월 0.83%p였던 스프레드는 올해 5월 0.23%p까지 축소됐다. 같은 기간 카카오뱅크가 3.99%p, 토스뱅크가 7.69%p를 기록한 것과 비교하면 압도적으로 낮은 수준이다.

건전성도 양호했다.

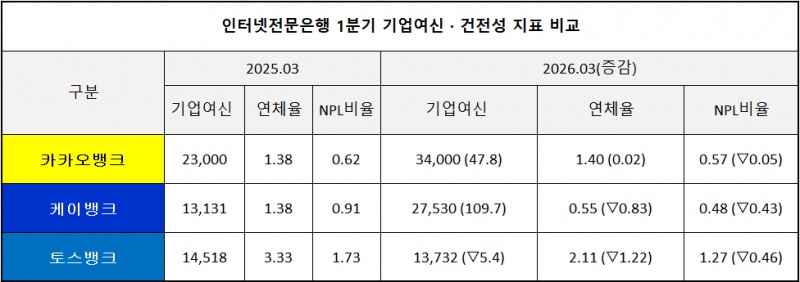

기업여신이 지난해 1분기 1조 3131억원에서 올해 1분기 2조 7530억원으로 무려 109.7% 증가했음에도 연체율은 1.38%에서 0.55%로 오히려 낮아졌다. NPL비율 역시 0.91%에서 0.48%로 개선됐다.

이는 자산리밸런싱을 병행하면서 저신용 개인사업자에게 과도한 위험 프리미엄을 부과하지 않은 성과로 해석할 수 있다.

다만 이 과정에서 올해 3, 4월 등 6등급 미만 개인사업자 차주에 대한 신용대출 공백이 발생하는 시기가 있다는 것은 포용금융 측면에서 개선점으로 꼽힌다.

이미지 확대보기

이미지 확대보기카카오뱅크, 성장과 수익성 사이 균형 찾기

카카오뱅크는 외형 성장과 리스크 관리의 균형을 추구한 것으로 보인다.SOHO 신용대출 평균금리는 지난해 5월 5.50%에서 올해 5월 5.72%로 상승했다. 스프레드 역시 3.39%p에서 3.99%p로 확대됐다.

평균금리와 스프레드가 동시에 상승, 포용금융 기조에서는 다소 아쉬운 결과다.

다만 카카오뱅크의 경우 올해 1분기 기업여신이 작년 1분기에 비해 약 48% 증가한 3조 4000억원으로, 인뱅 3사 중 최대 규모인 점을 고려할 필요가 있다. 금리가 상대적으로 높아도 더 많은 취약 차주를 포용하고 있는 것이다.

건전성도 안정적이다.

기업 연체율은 1.38%에서 1.40%로 사실상 횡보했고, NPL비율은 0.62%에서 0.57%로 개선됐다.

포용금융과 성장성·수익성의 균형을 적절히 추구하며 리스크를 통제하는 전략으로 해석된다.

토스뱅크, 높은 금리·넓은 스프레드···리스크 관리 우선

토스뱅크는 인터넷은행 가운데 가장 보수적인 SOHO 신용대출 전략을 구사했다.평균금리는 지난해 5월 8.16%에서 올해 5월 8.91%로 상승했다. 3사 가운데 가장 높다.

스프레드 역시 5.88%p에서 7.69%p로 확대됐다.

취약 차주에 대한 위험 프리미엄을 상대적으로 높였다는 의미다.

이 같은 금리 전략을 취한 배경으로는 '이익 확대를 통한 자본력 강화'가 꼽힌다.

3사 중 가장 늦게 출범한 사업자로서 기존 인뱅을 넘어서기 위해서는 꾸준한 이익 확대로 성장성을 증명함과 동시에, 자본력 확대를 통해 신사업 진출 기반을 다질 필요가 있기 때문이다.

건전성 관리도 주요 원인 중 하나로 분석된다.

토스뱅크의 기업대출 연체율과 NPL비율은 지난해 1분기 3.33%에서 2.11%로 낮아졌고 NPL비율도 1.73%에서 1.27%로 개선됐지만 여전히 인뱅 3자 중에서는 가장 높은 수준이다.

올해 1분기 인뱅 3사 중 토스뱅크만이 전년도 1분기에 비해 기업여신 규모를 줄인 점은 자산리밸런싱을 통한 수익성·건전성 확보를 주요 전략으로 삼고 있다는 근거가 된다.

은행권 관계자는 "토스뱅크의 경우 출발이 늦은 만큼 수익성 확대가 중요한 시점"이라면서도 "평균금리 차이가 적지 않은 만큼, 중장기적으로는 정부의 기조를 고려해 금리 조정도 고려할 필요가 있다"고 조언했다.

김성훈 한국금융신문 기자 voicer@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![이호성號 하나은행, 맞춤 포트폴리오로 IRP 1위 정조준 [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724220405031400dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 3.85%…SC제일은행 'e-그린세이브예금' [이주의 은행 예금금리-8월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607241649500871101b5a2213792211381469.jpg&nmt=18)

![정진완號 우리은행, 라인업 확대·KPI 손질…퇴직연금 방어 ‘사활’ [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724220749057600dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 8.00%…케이뱅크 '마이키즈 적금' [이주의 은행 적금금리-8월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607241654530764901b5a2213792211381469.jpg&nmt=18)

![이호성號 하나은행, 맞춤 포트폴리오로 IRP 1위 정조준 [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724220405031400dd55077bc212411124362.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![함영주號 하나금융, TSR 51% 돌파…역대급 실적 전망 [2026 상반기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703232532070660dd55077bc212411124362.jpg&nmt=18)

![이찬우號 농협금융 수수료익 71% 성장 '기염'···ROE 희석 '과제' [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260727170029067260b4a7c6999c121131189150.jpg&nmt=18)

![장민영號 기업은행, 중기대출 270조 ‘포용금융 선봉’…순익은 9% 감소 [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260513085018055880b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}