글로벌 신용평가기관 무디스는 지난 14일(현지시각) SK이노베이션 신용등급을 'Baa3'에서 'Ba1'으로 하향조정했다. Baa3는 투자 적격 등급 가운데 가장 낮은 등급으로, 이번 조정은 투자 부적격 등급으로 강등을 의미한다. 무디스는 "배터리 부문(SK온)의 지속적인 부진과 높은 부채 부담"을 이유로 꼽았다.

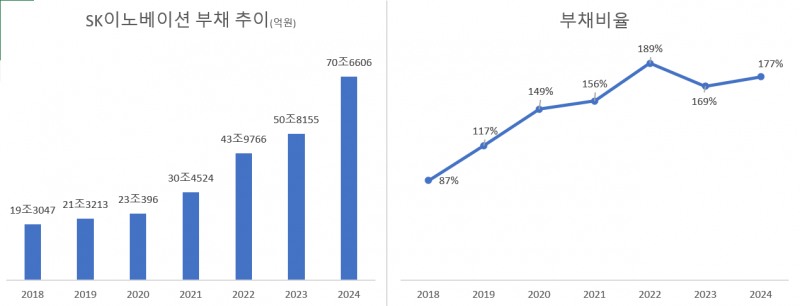

SK이노베이션의 재무 부담은 2020년 이후 급격히 가중됐다. 배터리 투자를 위해 차입금을 대폭 늘렸기 때문이다. SK이노베이션의 부채비율은 2018년 87%, 2020년 149%, 2022년 189%, 2024년 177% 등으로 상승 추세다. 지난해 SK E&S와 합병으로 약간 내려오긴 했으나, 100% 안팎을 유지하고 있는 다른 에너지·배터리 기업과 비교해 관리가 필요한 수준이다.

이미지 확대보기

이미지 확대보기더 큰 걱정거리는 불확실성이 큰 배터리 단기 업황이다. SK온은 지난해 전기차 캐즘 여파로 1조1270억원 규모의 영업손실을 냈다. 증권사들은 유의미한 반등 조짐이 보이지 않는 올해도 지난해와 비슷한 1조원 수준의 적자가 날 것으로 전망하고 있다.

배터리 수익성 부진은 국내 신용등급에도 악영향을 미칠 수 있다. 한국신용평가는 SK이노베이션의 신용등급을 AA(안정적)로 유지하고 있다. 신용등급 강등 요인 가운데 하나로 '순차입금 대비 EBITDA(감가상각전 영업이익) 배율이 7배 초과를 지속할 경우'를 제시하고 있다.

관련기사

곽호룡 한국금융신문 기자 horr@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![효성, 화학 구했지만 티엔씨 주가 ‘반토막’ [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260720100454006620c1c16452b012411124362.jpg&nmt=18)

![‘위기의 만성화’ LG화학, 시나브로 Z스코어 0.98 추락 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716225851036800dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}