임재택기사 모아보기 한양증권 대표이사 사장이 IB(기업금융) 부문을 주요 수익기둥으로 확고히 하고 있다.

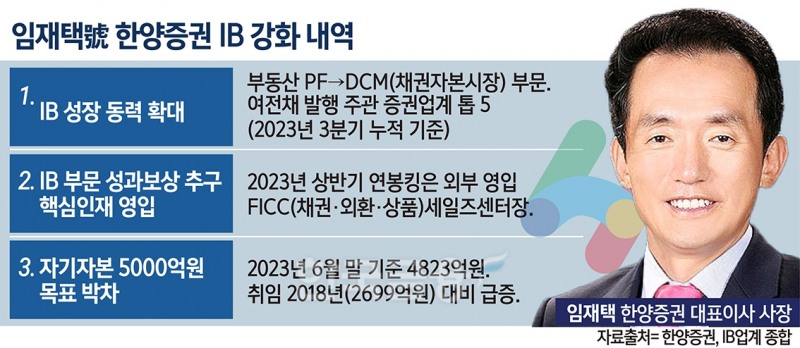

임재택기사 모아보기 한양증권 대표이사 사장이 IB(기업금융) 부문을 주요 수익기둥으로 확고히 하고 있다. 한양증권은 DCM(채권자본시장) 부문 중 여신전문금융사채권(여전채) 등 금융채(FB) 주관에서 강소 IB 하우스로서 존재감을 드러내며 전통강자들과 함께 빅5에 이름을 올리고 있다.

임 대표가 취임한 2018년 이후 꾸준히 규모를 키워 어느덧 자기자본이 연내 5000억원 진입까지 눈앞에 두고 있다.

한양증권, 여전채 ‘다크호스’ 이름표 달다

12일 금융투자업계에 따르면, 한양증권의 자기자본 규모는 2023년 6월 말 별도 기준 4823억원이다. 한양증권은 임 대표가 취임한 2018년부터 자기자본 키우기에 힘을 실어왔다.한양증권의 자기자본은 2018년 말 2699억원에서 2019년 말 2947억원, 2020년 말 3511억원, 2021년 말 4323억원, 2022년 말 4594억원, 그리고 올해 6월말 5000억원에 근접해 단계적으로 규모를 키웠다.

앞서 임 대표는 2023년 신년사에서 '자기자본 5000억원 돌파'를 올해 주요 목표로 제시했다.

대형 증권사의 기준점이 되는 자기자본 1조원의 절반인 5000억원은 한양증권이 강소형 IB 하우스로 자리매김 하는데 중요한 전제 조건이라고 할 수 있다.

IB는 자본력 싸움으로 불리기도 한다. 임 대표는 "자본력이 커지면서 생겨나는 눈덩이 효과(snowball effect)가 기대된다"고 말했다.

한양증권의 수익 포트폴리오를 보면, IB 부문의 위상이 높다고 할 수 있다. 2022년 12월 말 기준 한양증권의 영업순수익 중 IB 부문 수익 비중은 81%에 달한 것으로 나타났다. 자기매매 및 운용(17%)이 뒤를 이었다.

한양증권은 양적 성장과 더불어 질적 성장에도 주력하고 있다.

임 대표는 강소형 증권사를 목표로 성과보상에 힘을 싣고, 특히 ‘사람이 재산’이라고 할 수 있는 IB 부문에서 핵심 인재 영입에 공을 들였다.

최근에는 부동산 PF(프로젝트파이낸싱)에서 나아가 정통 IB 영역인 DCM 부문까지 성장 동력을 확대하고 있다.

IB 업계에 따르면, 한양증권은 2023년 3분기 말까지 국내 여전채 발행 주관에서 5위권에 자리매김하고 있어 '다크호스'로 분류된다.

여전채 조정인수 실적면에서는 한양증권이 단연 선두다. 아울러 한양증권은 금융지주 신종자본증권도 여럿 주관하고 있다.

한양증권의 채권 부문은 앞서 수익기둥 역할을 한 부동산 PF의 부재를 메워서 캐시카우(cash cow)로 자리매김하고 있다.

실제, 2023년 상반기 기준 한양증권의 연봉 상위 1위에 KB증권 출신으로 영입된 FICC(채권·외환·상품)세일즈센터의 이준규 센터장이 이름을 올려서 주목받기도 했다.

IB 키운 임 대표, 내년 3월 연임여부 결정

임 대표는 지난 1987년 옛 쌍용투자증권에서 증권맨으로써 첫 발을 뗀 이후 30여 년간 일관되게 증권업계에서 경력을 쌓아왔다.옛 신한금융투자 상무, 아이엠투자증권 대표이사를 역임하고 지난 2018년 3월 한양증권 대표이사를 맡아 사령탑으로써 올해로 6년차다. 오는 2024년 3월 임기가 끝난다. 연임 여부에 관심이 쏠리고 있다.

임 대표는 6년간 조직을 이끌어 오는 동안 IB와 운용부문에서 경쟁력을 높이고 이익 창출을 개선해 왔다.

IB 부문 수익은 부동산 경기 악화로 시장이 전반적으로 위축돼 타격 받았지만, 인수·주선 수수료가 안정적인 수익처가 됐다.

영업 확대에 따라 익스포저(위험노출액)는 커졌으나, 자본적정성은 양호한 수준으로 평가되고 있다.

한국신용평가는 2023년 11월 한양증권(A급)에 대한 리포트에서 "증권업 내 시장지위는 다소 낮은 편이며 자본 규모 상 사업기반 확대에 제약이 있다"며 "2018년 이후 IB와 운용 인력을 대거 충원해 수익창출력이 강화되고 시장지위도 상승하고 있다"고 제시했다.

부동산 PF 리스크 가늠자 지표가 되는 자기자본 대비 우발부채 비율도 2023년 6월 말 기준 23%로 관리된다. 증권업계 평균(54.3%)의 절반 수준이다.

한국기업평가는 2023년 6월 한양증권(A2급) 리포트에서 "우발채무 양적부담이 크지 않고 전액이 실질 차주의 신용도(BBB~A-급으로 구성)와 연계된 유동성공여형으로 구성돼 있어 관련 신용위험은 감내 가능한 수준이다"고 제시했다.

다만, 한기평은 "PF 익스포저 중 브릿지론 비중이 15%로 낮은 수준이나, 중후순위 비중이 90% 수준으로 변제순위 관련 질적 위험은 높다"고 지목했다.

한신평은 한양증권에 대해 "운용이 확대되고 늘어난 PF 대출채권 규모가 유지되면서 과거 대비 자본적정성 지표가 하락하는 추세이지만, 우발부채 관련 신용위험이 낮고 자체헤지 파생결합증권 등도 운용하지 않아 위험 대비 자본완충력은 여전히 양호하다"고 판단했다.

정선은 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DCM] 미래에셋증권, 첫 공모CP 1.26조…회사채 대신 택한 배경은](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260630151601033060141825007d12411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![김성환號 한국투자증권, 글로벌 네트워크 확대 ‘IB 승부수’ [글로벌 선발대 빅5 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002018064620dd55077bc212411124362.jpg&nmt=18)

![코스닥 부실기업 퇴출 강화…거래소 “올해 50곳 안팎 상폐 예상” [코스닥 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607021647040547500f4390e77d222110701.jpg&nmt=18)

![30살 코스닥, 발전 해법은…"세그먼트 도입·장기자금 유입 관건" [코스닥 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607011651240335200f4390e77d222110701.jpg&nmt=18)

![한국거래소, 코스닥 도약 로드맵…“부실기업 솎아내고 우량기업 키운다” [코스닥 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607011637370732800f4390e77d222110701.jpg&nmt=18)

{kind=link}