이미지 확대보기

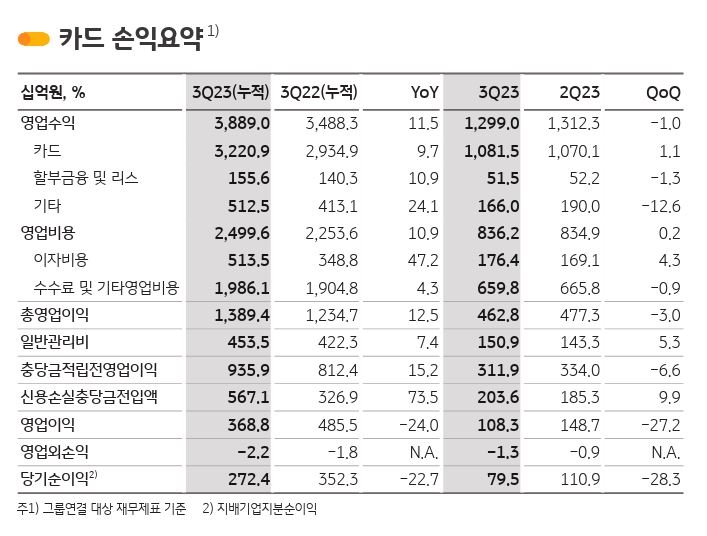

이미지 확대보기24일 KB금융지주가 발표한 ‘2023년 3분기 경영실적’에 따르면 올 3분기 KB국민카드의 누적 당기순이익은 전년 동기 대비 22.7% 감소한 2724억원을 나타냈다.

영업이익과 함께 주요 수익성 지표도 하락했다. 기업이 자산을 얼마나 효율적으로 운용했는가를 나타내는 ROA는 전년 동기(1.68%) 대비 0.43%p 하락한 1.25%를 나타냈다. 기업의 자기자본이 얼마만큼의 이익을 냈는가를 보여주는 ROE 역시 전년 동기(10.39%) 대비 2.58%p 감소한 7.81%를 나타냈다.

KB국민카드 관계자는 “금융자산 성장에 따른 이자이익 증가에도 불구하고 고금리 지속으로 인한 조달비용 증가, 신용손실충당금 전입 증가 영향으로 (실적이) 감소했다"고 설명했다.

이미지 확대보기

이미지 확대보기세부적으로 살펴보면 KB국민카드의 올해 3분기 영업비용은 2조 4996억원으로 전년 동기(2조 2536억원) 대비 10.9% 증가했다. 이자비용이 같은 기간 47.2% 늘어난 5135억원, 수수료 및 기타영업비용은 4.3% 커진 1조 9861억원을 나타내며 비용 증가를 이끌었다.

관련기사

연체율 증가로 대손충당금 적립이 늘어남에 따라 신용손실충당금 전입액은 전년 동기(3269억원) 대비 73.5% 증가한 5671억원을 나타냈다. 대손충당금은 회수가 힘들 것으로 예상되는 대출채권에 대비해 미리 쌓아두는 돈을 말하는데 비용으로 처리되기 때문에 영업이익 감소에 영향을 준다.

조달비용 상승과 연체율 증가에 따른 대손충당금 적립 확대 등 비우호적인 환경이 국내 카드업계를 휩쓸고 있지만 KB국민카드는 위기를 기회로 활용하며 펀더멘탈 강화 및 회복탄력성 제고에 집중하고 있다.

KB국민카드 관계자는 “복합위기를 넘어 No.1 금융플랫폼기업으로 대전환이라는 전략적 방향성 하에서 내실성장 기반, 펀더멘탈 강화를 통한 이익체력과 회복탄력성 제고를 추진하고 있다”고 설명했다.

이미지 확대보기

이미지 확대보기이에 각종 지표가 악화되는 상황에서도 올해 3분기 총영업이익은 전년 동기 대비 12.5% 증가한 1조 3894억원을 기록했다. 시장이 안정화되면 이익으로 돌아올 수 있는 부문으로 향후 실적 개선이 기대되는 상황이다.

KB국민카드 관계자는 “안정적 성장세 유지 및 성장 기반 확대, 효율성 제고를 통한 이익체력 강화로 향후 이익개선 효과 기대하고 있다”고 말했다.

홍지인 기자 helena@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![IBK캐피탈-팍스톤, 기업승계 전문펀드 첫 투자처로 ‘씨엠디기술단’ 낙점 [캐피탈사 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260530012901071450dd55077bc212411124362.jpg&nmt=18)

![애큐온저축은행, 수신·디지털·소비자보호 '삼각편대'…고객 중심 경영 강화[저축은행 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607221543440478107c96e797801121481643.jpg&nmt=18)

![정태영 현대카드 부회장, ZERO카드 라인업 확대 회원수 제고…4년 연속 손익 증가 [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607232307500331309efc5ce4ae6125520582.jpg&nmt=18)

![채수웅 신한저축은행 대표, 기업여신 확대로 외형 성장…비이자이익 적자 축소 [금융사 2026 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607231501440192207c96e79780124111243152.jpg&nmt=18)

![김재관 KB국민카드 대표, 이용금액 증가·비용 효율화로 순익 20% 증가…하반기 KB Pay 플랫폼 강화 [2026 상반기 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607231750110341609efc5ce4ae1182355150.jpg&nmt=18)

![김종윤 나이스평가정보 대표, 베트남·SCB 역량 집중 [2026 CB사 하반기 전략 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224712095480dd55077bc212411124362.jpg&nmt=18)

![홍두선 한국평가데이터 대표, AI 신상품으로 승부수 [2026 CB사 하반기 전략 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234635096390dd55077bc212411124362.jpg&nmt=18)

![김성욱 iM캐피탈 대표, A+ → AA- 등급 상향 ‘비용 절감’ [캐피탈 조달 돋보기 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234348029230dd55077bc212411124362.jpg&nmt=18)

![진성원 우리카드 대표, 해외 조달로 포트폴리오 다변화 [카드 조달 돋보기 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213540004180dd55077bc212411124362.jpg&nmt=18)

![정형진 현대캐피탈 대표, 글로벌 조달로 금리 경쟁력 키운다 [캐피탈 조달 돋보기 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716225113056270dd55077bc212411124362.jpg&nmt=18)

![장종환 NH농협캐피탈 대표, 부채 만기 장기화 전략 ‘박차’ [캐피탈 조달 돋보기 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710235019067720dd55077bc212411124362.jpg&nmt=18)

![주성균 대신에프앤아이 대표, 민간 1호 배드뱅크 재도약 이끈다 [2026 NPL 돋보기 ⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234918055470dd55077bc212411124362.jpg&nmt=18)

![김용석 하나캐피탈 대표, ESG채권 발행·차입 듀레이션 확대 [캐피탈 조달 돋보기 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213844059310dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}