이미지 확대보기

이미지 확대보기 김상태기사 모아보기)이 영화‧비디오물 제작 업체인 위지윅스튜디오(대표 박관우‧박인규)에 대해 투자의견 ‘매수’를 제시했다. 목표주가는 3만4000원에서 2만9000원으로 28% 하향 조정했다.

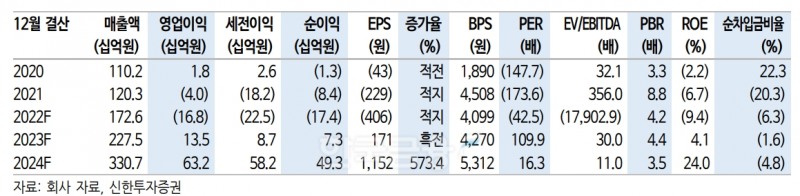

김상태기사 모아보기)이 영화‧비디오물 제작 업체인 위지윅스튜디오(대표 박관우‧박인규)에 대해 투자의견 ‘매수’를 제시했다. 목표주가는 3만4000원에서 2만9000원으로 28% 하향 조정했다.아직 발표하지 않은 지난해 4분기 실적이 낮게 나올 것으로 전망되기 때문이다. 다만, 올해 실적이 반등하고 내년엔 성장할 것이라 내다봤다.

오강호 신한투자증권 수석연구원은 26일 발간된 보고서를 통해 위지윅스튜디오가 신종 코로나바이러스 감염증(코로나19) 발발 이후 매출이 확대되고 있다고 강조했다.

오강호 연구원은 이러한 회복세에 관해 “4분기 시각 특수효과(VFX‧Visual FX) 수요 확대로 별도 기준 흑자전환도 기대된다”며 “코로나19 이후 영화, 드라마 부문 제작 확대가 실적 회복을 견인 중”이라 설명했다.

사업별 매출액은 △콘텐츠(Contents‧제작물) 277억원(-26%) △VFX‧뉴미디어 111억원(+71%) △전시 대행 122억원(+16%)이 전망되고 있다.

관련기사

이미지 확대보기

이미지 확대보기오 연구원은 “위지윅스튜디오는 자회사인 에이투지엔터테인먼트(대표 박인규닫기

박인규기사 모아보기) 신작인 <회계법인> <신병2>를 중심으로 드라마와 예능 콘텐츠 제작이 본격화할 전망”이라며 “작품 수 확대로 인한 VFX 수주도 긍정적”이라 평했다. 그러면서 “2023년 콘텐츠 및 VFX 매출액은 각각 34%, 32% 늘어난 1337억원과 386억원이 기대된다”고 덧붙였다.

박인규기사 모아보기) 신작인 <회계법인> <신병2>를 중심으로 드라마와 예능 콘텐츠 제작이 본격화할 전망”이라며 “작품 수 확대로 인한 VFX 수주도 긍정적”이라 평했다. 그러면서 “2023년 콘텐츠 및 VFX 매출액은 각각 34%, 32% 늘어난 1337억원과 386억원이 기대된다”고 덧붙였다.올해 매출액은 전년 대비 32% 증가한 2275억원, 영업이익은 135억원으로 흑자 전환한다고 전망했다. 작년 하반기 방영된 작품 매출 인식도 눈에 띄게 나타날 것이라 봤다. 콘텐츠 및 영상 제작 중심에서 포트폴리오(Portfolio‧자산 배분 전략) 다변화도 긍정적이라 분석했다.

지적재산권(IP‧Intellectual property rights) 사업의 경우, 자체 IP를 추가해 한국형(K)-콘텐츠 수요 확대에 따른 본격적인 수혜가 드러날 거라 기대했다. 전시‧광고 부문 또한 증강현실(AR‧Augmented Reality)‧가상현실(VR‧Virtual Reality) 솔루션 인프라(Infrastructure‧사회적 생산 기반)를 도입하면서 서비스가 확대되는 시기를 맞을 것으로 관측했다.

이 밖에 메타버스(Metaverse‧3차원 가상 세계)와 공연 등 코로나19 이후 본격적인 작품 활동도 재개될 전망이다. 올해 전시 대행 매출액은 전년 대비 28% 늘어난 533억원으로 추정되고 있다.

오 연구원은 “2023년 실적 반등을 시작으로 2024년 작품 수 확대, 신사업 포트폴리오 등 실적 성장 원년을 맞을 것”이라고 피력했다.

한편, 한국거래소(이사장 손병두)에 따르면 위지윅스튜디오는 이날 오전 9시 49분 기준 유망한 중소·벤처기업들의 자금조달을 목적으로 한 장외 주식거래 시장 ‘코스닥’(KOSDAQ)에서 전 거래일(1만8800원) 대비 0.85%(160원) 하락한 1만8640원에 거래되는 중이다.

오강호 연구원이 제시한 목표주가는 2만9000원이다. 내년 예상 주당 순이익(EPS‧Earning Per Share) 1152원에 목표 주가수익률(Target P/E) 25배를 적용해 산출한 값이다.

임지윤 기자 dlawldbs20@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![[DCM] 반도체 머니 SK하이닉스, 채권시장 '큰손' 부상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260720151029085760141825007d12411124362.jpg&nmt=18)

{kind=link}

{kind=link}