이미지 확대보기

이미지 확대보기15일 보험업계에 따르면, 저금리 기조에서 급격한 금리 상승기에 접어들면서 일부 보험사들은 저축보험 금리를 올리고 있다.

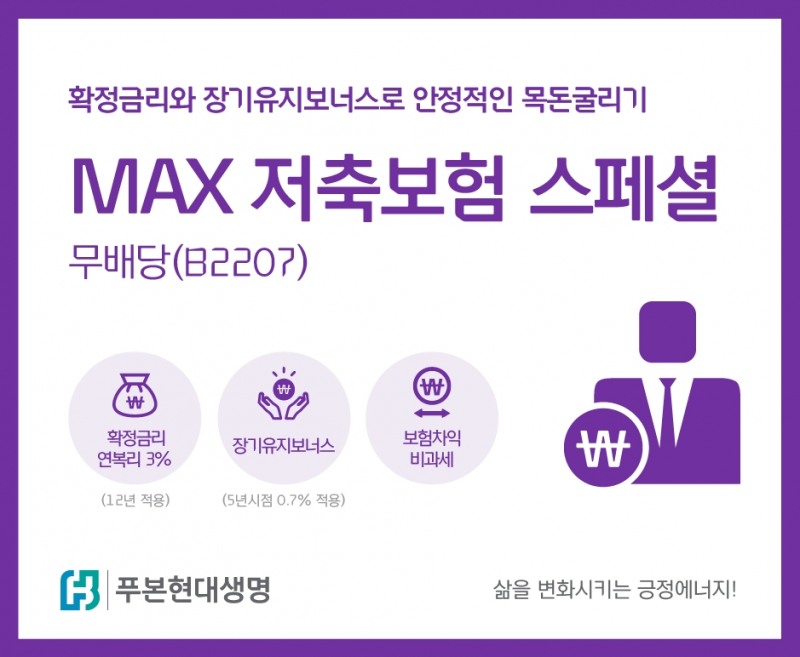

금리 상승으로 일부 보험사들은 저축보험 금리를 3%대로 올렸다. 최근 푸본현대생명은 금리 인상을 반영해 기존 'MAX저축보험스페셜' 적용이율은 2.55%에서 3%로 올려 재출시했다.

업계에서는 금리가 높지만 대출금리도 동반 급상승해 대출원리금 상환 금액이 높아지고 있어 재테크족에게는 매력적이지 못하다고 지적한다. 예적금에서도 기간은 더 짧고 고금리 상품도 쏟아지고 있는 점, 작년 주식시장에서 투자 의지가 커진 점도 저축보험이 좋은 반응을 얻지 못하고 있다고 말한다.

실제로 이미 신한카드와 우체국은 함께 손잡고 9.2% 상품을 내놓기도 했다. 하나은행은 예금금리가 0.9%p까지 오르기도 했다. 케이뱅크, 부산은행, 카카오뱅크 등도 예금금리를 일제히 올렸다.

보험업계 관계자는 "기준금리 상승은 소비자 입장에서 예금금리가 오르는 긍정적 효과가 있지만 동시에 대출금리가 오른다"라며 "작년에 대출을 받아 집을 구입했거나 했다면 대출 상환 부담도 늘어나 장기로 저축보험을 들기에는 부담스럽다"고 말했다.

이 관계자는 "작년 주식 시장 투자 등에 진입이 많아 관심을 두지 않는 경향도 있다"고 덧붙였다.

저축보험은 은행 예적금과 이자 지급 구조도 다르다.

은행 정기예적금과 달리 복리로 이자를 지급하고 이자소득세가 부과되지 않는다는 장점이 있다. 정기예적금은 만기 시 이자소득세 15.4%를 제외한 금액을 수령하게 되는 반면 저축보험은 이자소득세가 비과세돼 수령 금액이 더 많을 수 있다.

보험업계 관계자는 "저축보험은 장기로 운용한다는 점에서 자산관리에 첫발을 떼는 사회초년생이나 소비가 많이 돈관리가 제대로 되지 않는 사람들에게 유용하다"라며 "부모가 어린 자녀 향후를 위해 당장이 아닌 장기적으로 돈을 운용하는 경우에는 유리할 수 있다"고 말했다.

전하경 기자 ceciplus7@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![길어진 노후, 달라진 보험 전략은…은퇴 전 '변액연금'·은퇴 후 '보증형 실적배당보험' [보험돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606091546100683909efc5ce4ae6125520582.jpg&nmt=18)

![KDB생명, 현장 소통 강화로 '완전판매' 문화 정착 나선다 [보험업계 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260608153403039690ed56b8e1f8124111243152.jpg&nmt=18)

![구본욱 KB손보 대표, 기본자본 80% 정조준 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260606004114099820dd55077bc212411124362.jpg&nmt=18)

![지에이코리아, 케이금융파트너스 통합…"영업 시너지 기대" [GA업계 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606012227280516608a55064dd118222261122.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

![구본욱 KB손보 대표, 기본자본 80% 정조준 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606004114099820dd55077bc212411124362.jpg&nmt=18)

![홍원학號 삼성생명, 투자손익 압도적 우위…한화생명 수익성 ‘꼴찌’ [금융사 2026 1분기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530013641038090dd55077bc212411124362.jpg&nmt=18)

![이석현 현대해상 대표, 기본자본 65%…ALM·연만기 전략 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517020647094000dd55077bc212411124362.jpg&nmt=18)

![김중현 메리츠화재 대표,수익성 기반 기본자본 80% 방어 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223355008590dd55077bc2118218214112.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

![천상영 신한라이프 대표, 성장형 보상체계 개편 승부수 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223641081920dd55077bc2118218214112.jpg&nmt=18)

![신창재 교보생명 회장, 장기정착률 제고 방점…FP 복지 차별화 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223957040420dd55077bc221924192220.jpg&nmt=18)

![토스인슈어런스, 고객 상담·상품 추천 시스템 고도화 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419072949095590dd55077bc221924192220.jpg&nmt=18)

{kind=link}