이미지 확대보기

이미지 확대보기내 집을 마련했고 자금 여력이 있는 50대라면 투자 비용이 큰 부동산으로 눈길이 갈 것이다.

직방은 애플리케이션 이용자 720명을 대상으로 지난 1월 10~24일 실시한 설문조사에서 54.1%가 ‘부동산을 통해 수익을 얻었다’고 답했다. 이는 ‘주식(31.1%)’과 ‘가상화폐(5.4%)’보다 높은 것으로 조사됐다.

특히 지난해 상업용 부동산 거래액은 20조원을 넘어서며 역대 최대 규모를 기록했다.

상업용 부동산은 상가와 호텔, 휴게소, 극장, 주유소 등 상업 목적으로 이용되는 부동산이다. 수익성을 추구하는 상품으로 수익형 부동산으로도 불린다.

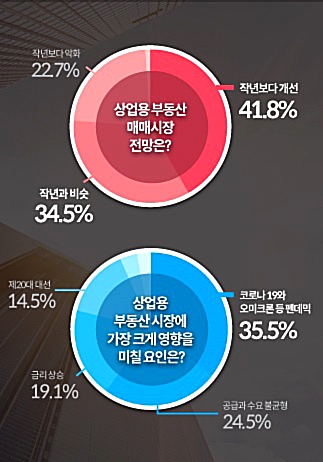

CBRE코리아에 따르면 지난해 상업용 부동산 거래 규모는 총 20조9000억원으로, 종전 최대인 2020년의 17조1000억원보다 22.2%(3조8000억원) 늘었다. 전문가 10명 중 4명은 올해 상업용 부동산 시장이 작년보다 개선될 것이라고 봤다.

알스퀘어는 부동산, 정보인프라부문 등 구성원 110명을 대상으로 ‘2022년 상업용 부동산시장 전망’ 설문조사를 지난달 1월 1~14일 진행한 바 있다.

지난해보다 시장이 개선될 것이라고 한 응답자는 ‘금리 인상과 미국 테이퍼링 종료로 유동성이 줄겠지만, 여전히 시중에는 유동자금이 넘쳐나고 있다(33.5%)’는 점을 근거로 들었다.

올해 상업용 부동산 시장에 가장 큰 영향을 미칠 요인은 ‘신종 코로나바이러스 감염증(코로나19) 팬데믹(35.5%)’으로 집계됐다. 이어 ‘공급과 수요의 불균형(24.5%)’, ‘금리 상승(19.1%)’, ‘제20대 대선(14.5%)’ 순으로 꼽혔다.

다만 최근에는 금리 인상 등 여파로 임대 수익이 감소하는 추세다. 금리가 상승함에 따라 대출이자가 임대 수익을 넘어설 가능성도 배제할 수 없다.

따라서 업계에서는 임대 수익보다는 시세 차익을 기대하는 편이 낫다고 지적한다.

여경희 부동산R114 수석연구원은 “상업용 부동산은 주택보다 입지를 살펴야 한다. 상가의 경우에는 수요자 접근성이 좋다면 시세 차익도 어느 정도 기대할 수 있다”고 말했다.

또한 그는 “상업용 부동산에서 가장 중요한 것은 자금이 부담되지 않는 선에서 투자를 하는 것”이라며 “자금 여력이 충분해야 한다”고 덧붙였다.

여윳돈이 없는 1주택자라면 갈아타기를 하는 것도 하나의 방법이다. 부동산 시장에서 갈아타기는 소형에서 중대형 주택으로 늘려가는 것을 의미한다.

하지만 50대라면 자식들이 직장을 얻어 독립하는 경우가 많다. 이 시기에 오히려 집 면적을 줄이고 남은 여윳돈을 상업용 부동산에 투자할 수 있다.

세테크도 잊어선 안 된다. 50대 직장인이라면 주택 관련 소득공제는 자가, 전세 등 거주 형태별로 공제금액과 공제 한도에 차이가 있기 때문에 꼼꼼히 확인해야 한다.

주택담보대출은 이자 상환액에 대해서 최대 1800만원까지 소득공제가 가능하다. 전세자금대출은 연간 300만원 한도 내에서 원리금 상환액의 40%를 공제받을 수 있다.

대출 대상이 되는 주택에 따라서 소득공제 여부가 달라진다. 주택담보대출은 주택규모와 상관없이 취득 당시의 기준시가가 5억원 이하인 주택이어야 한다.

반면, 전세자금대출은 주택규모가 국민주택규모인 85㎡(25.7평) 이하 주택이 대상이다. 전세자금대출은 주택 구입 목적이 아니므로 기준시가 기준이 없다.

주택담보대출의 경우, 반드시 본인 명의 주택과 대출이어야 한다. 부부 공동명의 주택이라면, 대출 명의자가 소득공제를 받아야 한다.

전세자금대출의 경우엔 대출 방식이 중요하다. 은행에서 대출을 받았다면 은행에서 집주인 계좌로 직접 송금해야 한다.

은행에서 대출을 받았더라도 마이너스 통장이나 신용대출 등은 소득공제 대상이 아니다. 근무하는 회사나 각종 공제회에서 대출받은 전세자금대출도 소득공제 대상에서 제외되니 주의해야 한다.

김관주 기자 gjoo@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![‘흔들리는 뷰티ʼ LG생건 이선주 “키엘 신화 다시 쓴다” [2026 새 판의 설계자들④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022214424309122dd55077bc221924192196.jpg&nmt=18)

![‘재무통' 민왕일, 현대리바트 반등 승부수 던졌다[2026 새 판의 설계자들③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026021821251308872dd55077bc221924192196.jpg&nmt=18)

![[DQN] 몸집도 이익도 반토막 CJ ENM…올해는 달라질까 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020722065009138dd55077bc221924192196.jpg&nmt=18)

![자사주 소각 의무화에 ‘복잡해진 셈법’…롯데지주의 고민 [자사주 리포트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260314021654089240dd55077bc212411124362.jpg&nmt=18)

![강남구 ‘대림아크로빌’ 70평, 8.1억 하락한 29.6억원에 거래 [하락 아파트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025122822371509248dd55077bc2118218214118.jpg&nmt=18)

![강남구 ‘대림아크로빌’ 70평, 8.1억 하락한 29.6억원에 거래 [하락 아파트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025122822371509248dd55077bc2118218214118.jpg&nmt=18)

![자사주 소각 의무화에 ‘복잡해진 셈법’…롯데지주의 고민 [자사주 리포트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260314021654089240dd55077bc212411124362.jpg&nmt=18)

![[3월 3주 청약] ‘래미안 엘라비네’ 등 전국 12곳에서 분양 나서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260313184305004390048b718333211177233133.jpg&nmt=18)

{kind=link}