이미지 확대보기

이미지 확대보기최대 관심은 2020년 3월 이후 유지한 제로금리(0~0.25%)의 인상폭이다.

14일 증권가에 따르면, 전문가들은 연준 금리인상이 예정된 상황에서 인상폭과 향후 점도표에 관심을 기울이고 있다. 또 양적긴축(QT)의 구체화된 내용, 우크라이나 사태로 인한 경제/물가 전망을 확인할 수 있을 것으로 보고 있다.

강 연구원은 "이미 BoE(영란은행), ECB(유럽중앙은행)는 물가 전망치를 상향 조정하고 성장률 전망치는 하향 조정했다"며 "금주 3월 FOMC SEP(수정경제전망)에서도 물가 전망치는 상향 조정하고 성장률 전망치는 다소 큰 폭 하향 조정 전망으로, 주요국 중앙은행 모두 높아진 물가가 수요를 구축하는 국면에서 긴축 정책을 단행해야 하는 딜레마에 직면할 것"이라고 전망했다.

윤여삼 메리츠증권 채권 연구원은 "이번 주 예정된 FOMC는 일단 25bp 인상으로 첫 발을 띄겠으나 아직 통화정책 관련 가이드라인은 불분명하다"며 "연내 6차례 정도 인상 정도는 각오하고 있으나 내년까지 최종레벨은 인플레이션 정점과 경기둔화 여파에 따라 달라질 것으로, 6월까지 미국중심 글로벌금리는 상단탐색 과정이 좀 더 길어질 공산이 크다"고 판단했다.

보다 긴축적인 행보에 무게를 두는 의견도 나왔다.

문홍철 DB금융투자 연구원은 "지난주 ECB 통화정책 회의는 서프라이즈였다"며 "FOMC에서 연준도 유가 상승에 보다 긴축적인 방향으로 초점을 맞출 것"이라고 예상했다.

문 연구원은 "미국의 2월 물가는 전쟁 영향을 받지 않은 수치이기 때문에 물가의 정점(peak-out) 시기는 예상보다 더 지연될 것"이라며 "향후 에너지 가격 상승세가 반영되기 시작하면 물가 압력이 채권시장을 중단기물 위주로 더 압박할 가능성이있다"고 판단했다.

3월 연준의 50bp 금리인상 가능성을 배제할 수 없다는 판단도 있다. 우크라이나 사태가 물가 상방압력을 자극할 가능성에 무게중심을 두고 있는 의견이다.

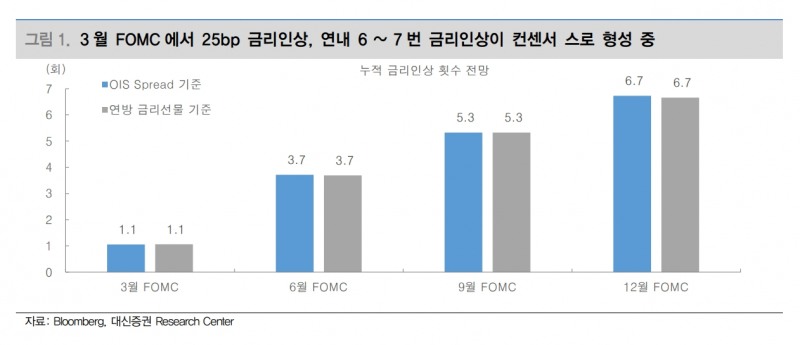

이경민 대신증권 연구원은 "3월 FOMC에서 금리인상 폭을 결정하는데 있어서는 연준의 고민이 깊어질 수 밖에 없다"며 "2월 CPI가 레벨업(7.9%)된데에다 우크라이나발 원자재 가격 급등으로 인한 추가적인 물가 상승압력 확대 가능성이 커짐에 따라 더 매파적(통화긴축 선호)인 스탠스를 취할 수 있다"고 예상했다.

이 연구원은 "반면, 실질임금 하락과 소비심리 위축을 고려해 우크라이나–러시아 전쟁 전 예고했던 것보다 신중한 태도로 돌아설 가능성도 배제할 수 없어, 3월 FOMC 셈법이 복잡해졌다"고 판단했다.

정선은 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![기관 '파마리서치'·외인 '주성엔지니어링'·개인 '펩트론' 1위 [주간 코스닥 순매수- 2026년 7월27일~7월31일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260801194558065760179ad4390711823514160.jpg&nmt=18)

![기관 'SK하이닉스'·외인 'SK스퀘어'·개인 '삼성SDI' 1위 [주간 코스피 순매수- 2026년 7월27일~7월31일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260801193322017710179ad4390711823514160.jpg&nmt=18)

![발행어음 깃발·그룹 시너지…하나증권, 성장 발판 마련 [전업계 추격하는 은행계 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724215645036600dd55077bc212411124362.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

{kind=link}