이미지 확대보기

이미지 확대보기우리금융저축은행(구 아주저축은행)이 지난해 3월 우리금융지주 자회사로 편입된 이후 첫 연간 실적을 발표했다. 우선 수익성 측면에서 두루 개선되는 모습을 보였다.

2021년 연간 당기순이익 140억원을 기록하며 전년 대비 25% 증가했다. ROA(총자산순이익률)도 1.06%를 기록하며 지난 2020년 대비 9bp(1bp=0.01%) 올랐다. ROA는 기업의 총자산 대비 수익성을 나타내는 지표로, 기업이 자산을 얼마나 효율적으로 운용했는가를 나타낸다.

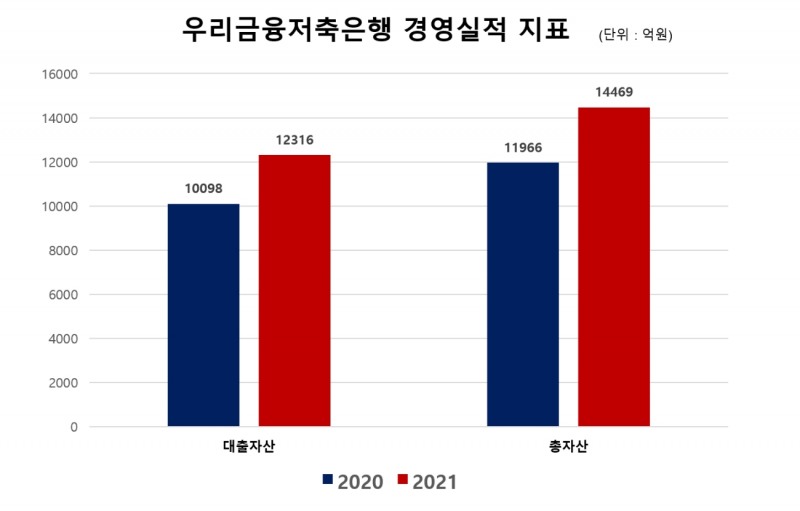

생산성을 나타내는 지표인 금융자산도 확대됐다. 지난해 이자이익은 864억원으로 전년 대비 26.87% 증가했다. 같은 기간 대출자산은 지난 2020년 대비 21.96% 증가한 1조2316억원을 기록하며 양호한 성장세를 이어갔다.

이러한 움직임은 결과적으로 총자산 증가에도 좋은 영향을 미쳤다. 우리금융저축은행은 지난해 총자산 1조4469억원을 달성하며 전년 대비 20.91% 늘어난 자산을 보유하게 됐다.

관련기사

NPL커버리지 비율도 117.4%를 기록하며 전년 대비 2700bp 올라 안정적인 자산건전성을 나타냈다. NPL커비리지 비율은 고정이하여신 대비 충당금 적립액으로 비율이 높을수록 부실자산에 대한 완충능력이 높다. 또한 연체율은 2020년과 같은 수준인 2.10%를 유지했다.

한편 해당 실적은 일반기업회계기준(K-GAAP)으로 작성됐으며, 우리금융지주에서 통합공시하는 새국제회계기준(IFRS17)과 차이가 있을 수 있다.

이미지 확대보기

이미지 확대보기신혜주 기자 hjs0509@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] 우리금융F&I, NPL 점유율 1위 등극…유암코 점유율 한 자릿수 기록 [NPL 2026 2분기 딜]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607091221480269007c96e79780124111243152.jpg&nmt=18)

![MG신용정보, 중앙대와 산학협력 첫 협약…부동산·부실채권 인재 양성 [신용정보사 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607091258050845807c96e79780124111243152.jpg&nmt=18)

![유망 스타트업 투자 중개…네이버페이 모험자본 투자 플랫폼 출범 [금융권 생산적 금융]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607072119420221408a55064dd16174164203.jpg&nmt=18)

![[DQN] 우리금융저축은행, 리스크 예방으로 연체율 최저…꼴찌 KB저축은행은 회수 총력 [지주계 저축은행 건전성 관리]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607021721520502907c96e797801121481643.jpg&nmt=18)

![12개월 최고 연 4.60%…예가람저축은행 ‘e-회전정기예금’[이주의 저축은행 예금금리-7월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607050007110546307c96e797801121481643.jpg&nmt=18)

![김성욱 iM캐피탈 대표, A+ → AA- 등급 상향 ‘비용 절감’ [캐피탈 조달 돋보기 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234348029230dd55077bc212411124362.jpg&nmt=18)

![진성원 우리카드 대표, 해외 조달로 포트폴리오 다변화 [카드 조달 돋보기 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213540004180dd55077bc212411124362.jpg&nmt=18)

![성영수 하나카드 대표, 조달금리 낮추고 건전성 높였다 [카드 조달 돋보기 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619220734098570dd55077bc212411124362.jpg&nmt=18)

![정태영 현대카드 부회장, 해외 조달로 금리 부담 넘었다 [카드 조달 돋보기 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612222434053660dd55077bc212411124362.jpg&nmt=18)

![주성균 대신에프앤아이 대표, 민간 1호 배드뱅크 재도약 이끈다 [2026 NPL 돋보기 ⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234918055470dd55077bc212411124362.jpg&nmt=18)

![김용석 하나캐피탈 대표, ESG채권 발행·차입 듀레이션 확대 [캐피탈 조달 돋보기 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213844059310dd55077bc212411124362.jpg&nmt=18)

![김건호 우리금융F&I 대표, 투자 확대로 수익 제고…중위권 도약 박차 [2026 NPL 돋보기 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626212833023540dd55077bc212411124362.jpg&nmt=18)

![손대진 BNK캐피탈 대표, 회사채 발행만기 조정…해외 차입 추진 [캐피탈 조달 돋보기 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619220957008360dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}