이미지 확대보기

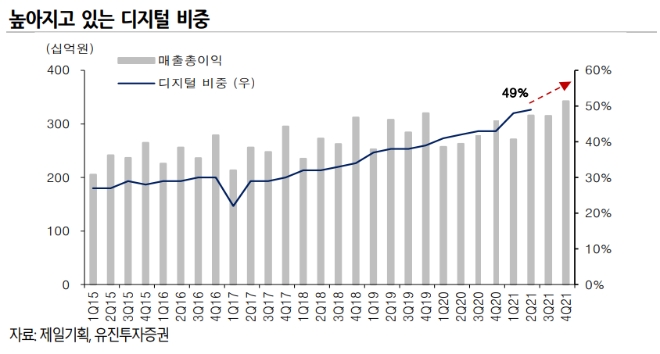

이미지 확대보기15일 이현지 유진투자증권 연구원은 제일기획이 단순 디지털 캠페인 운영에서 플랫폼, 데이터 분석, 솔루션 개발로 이어지는 과정을 통해 디지털 비중을 점차 높일 것으로 예상했다. 이에 제일기획의 목표주가 3만1000원과 투자의견 ‘매수’를 유지했다.

제일기획은 전일 회사의 중장기 전략을 발표하는 기업설명회를 열고 데이터, 테크, 콘텐츠 역량 강화를 통한 퍼포먼스 마케팅 사업 확대를 목표로 제시했다.

그는 “특히 북미, 유럽에서는 작년부터 데이터 분석, 마케팅 테크 역량을 보유한 퍼포먼스 마케팅 기업의 인수를 추진하고, 버츄얼 프로덕션이나 디지털 콘텐츠 전문 역량을 보유한 국내외 기업들에 대한 지분 투자도 적극적으로 진행하고 있다”라고 설명했다.

그러면서 “현재 추진 중인 글로벌 인수합병(M&A)은 매출총이익의 5~10% 규모로 2015년 아이리스를 인수한 이래 두 번째로 큰 규모의 M&A가 될 것으로 기대한다”라고 덧붙였다.

디지털 중심 성장세는 앞으로도 지속될 것으로 내다봤다.

이 연구원은 “제일기획은 단순 디지털 캠페인 운영에서 플랫폼, 데이터 분석, 솔루션 개발로 이어지는 과정을 통해 2분기 말 전체의 49%인 디지털 비중을 점차 높일 것”이라고 전망했다.

그는 또한 “산업의 변화에 발빠르게 대응하며 미래 성장 동력을 준비하고 있는 점 긍정적”이라며 “디지털 중심 성장 전략이 명확하고, ESG(환경·사회·지배구조) 경영체제를 확립하며 주주환원 정책을 적극적으로 펼치고 있고, 디지털 중심의 비용 효율화를 통한 수익성 개선 지속되는 점 고려해 투자의견과 목표주가를 유지한다”라고 말했다.

홍승빈 기자 hsbrobin@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 한솔테크닉스, 손대는 사업마다 부진…반도체 올인도 불안](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260608123604041800a837df6494211521828.jpg&nmt=18)

![기관 '원익IPS'·외인 '파두'·개인 '에코프로비엠' 1위 [주간 코스닥 순매수- 2026년 6월1일~6월5일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260606110459008130179ad4390711823514253.jpg&nmt=18)

![[DQN] 증시 뛰자 ‘빚투’도 껑충…증권사 이자수익 비중은 감소 기조](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260606001046075960dd55077bc212411124362.jpg&nmt=18)

![김성환號 한국투자증권, 글로벌 네트워크 확대 ‘IB 승부수’ [글로벌 선발대 빅5 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002018064620dd55077bc212411124362.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, 그룹 협업 WM 고도화…퇴직연금 지원 [증권사, 새 금맥 리테일 캔다 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525072958089310dd55077bc21182182148.jpg&nmt=18)

![‘리테일 강자’ 키움증권, WM 확장 시동…연금·발행어음 발판 [증권사, 새 금맥 리테일 캔다 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517014806028620dd55077bc212411124362.jpg&nmt=18)

![[DCM] LG전자·현대백화점 흥행... 조달금리는 '들썩' [5월 리뷰①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606211400038240141825007d122461258.jpg&nmt=18)

![‘美 쏠림’ TDF 제동…‘분산투자 대원칙’ 제도 정비 [적격 TDF 중간점검 (중)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002330080660dd55077bc212411124362.jpg&nmt=18)

{kind=link}