이미지 확대보기

이미지 확대보기6일 김동희 메리츠증권 연구원은 엔씨소프트에 대해 신작 ‘블레이드앤소울2’의 성과가 예상보다 부진해 내년 실적이 줄어들 것으로 전망했다. 이에 엔씨소프트의 목표주가를 기존 대비 12.4% 하락한 92만원으로 하향 조정했다. 투자의견 ‘매수’는 유지했다.

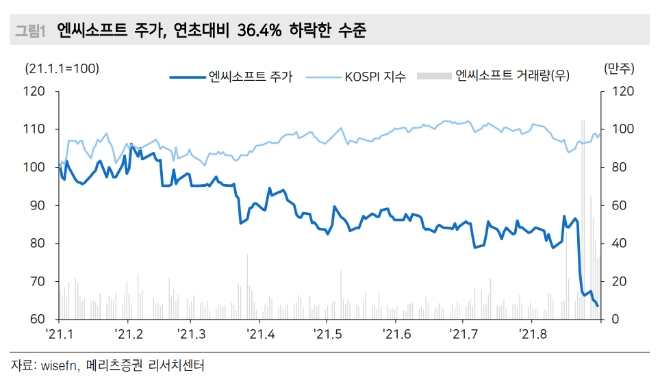

엔씨소프트 주가는 연초 대비 36.4% 하락, 코스피 대비 무려 45.1%포인트 밑돌고 있다.

그는 다만 “지난달 26일 출시된 블레이드앤소울2 초기 성과는 예상보다 부진했으나 끝날 때까지 끝난 것은 아니다”라며 “국내 구글플레이 게임 매출 순위는 지난달 28일 7위, 30일 4위, 9월2일 3위로 점진적으로 상승세를 시현하고 있다”고 말했다.

이어 “엔씨소프트는 게이머들의 의견을 적극 반영해 '영기' 시스템을 없애는 등 노력하고 있어 향후 순위는 좀더 상승하거나 견조하게 유지될 가능성이 있다”고 덧붙였다.

블소2의 예상보다 못 미친 성과로 인해 내년 엔씨소프트의 매출액과 영업이익 추정치는 기존 대비 각각 7.8%, 10.7% 하향한 2조9900억원, 9107억원으로 제시했다.

김 연구원은 “블소2의 예상보다 못미친 성과로 인해 엔씨소프트의 신작 사이클은 오히려 빨라질 전망”이라며 “오는 11월 '리니지W', 내년 상반기 '아이온2', 블소2의 해외 확장, '프로젝트TL'로 PC게임 라인업 확장이 예상된다”고 내다봤다.

그는 또한 “전작들처럼 연간 1조원 이상의 수익을 창출하는 메가히트 지식재산권(IP)의 출현은 아니더라도 꾸준한 신작 가동을 통해 매출과 이익 성장성이 회복될 수 있다”고 전망했다.

홍승빈 기자 hsbrobin@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 센서뷰, 빗나간 실적 전망…조달자금 사용처 변경 ‘신뢰↓’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260622103451077780a837df6494211521828.jpg&nmt=18)

![[THE COMPASS] 클로봇, 성장스토리 '흔들'…’DLS 인수’ 승부수 or 무리수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260619135558088970a837df6494211521828.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![김성환號 한국투자증권, 글로벌 네트워크 확대 ‘IB 승부수’ [글로벌 선발대 빅5 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002018064620dd55077bc212411124362.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

{kind=link}