시중은행의 신용대출 조절 정책과 빅테크·핀테크기업의 시장 확대에 따른 중금리대출 시장이 활성화되고 있다.

저축은행들이 기존 중금리대출 시장을 잡고 있던 상황에서 내·외부 환경 변화에 따라 중금리대출 시장 재편이 이뤄질 것으로 보인다.

◇ 중금리대출 공급 확대…대출금리도 하향 조정

신한저축은행은 지난해 중금리대출 공급을 확대하면서 중금리대출 잔액이 1조 7000억원을 돌파했으며, 지난해 연간 순이익도 270억원으로 16.6% 성장할 수 있었다.

신한저축은행은 지난달 총 791억 95000만원 규모의 중금리대출을 공급했다. 전체 공급액을 전월에 비해 줄었지만 자체 중금리대출 공급액은 늘었다.

신한저축은행은 자체 중금리대출 상품으로 ‘참신한중금리대출’과 ‘허그론’을 제공하고 있으며, 241억 48000만원을 공급했다.

자체 중금리대출 상품은 전체 중금리대출 공급액의 30.5%를 차지했으며 지난해 12월 25.7%보다 비중이 크게 늘었다.

정책금융 상품인 햇살론은 497억 5600만원으로 전월에 비해 19.7% 줄었으며, 사잇돌 대출은 52억 9200만원으로 82.9%가량 증가했다.

KB저축은행은 다른 금융사보다 약 4%p 저렴한 금리를 적용한 중금리대출 상품을 제공하고 있다. 지난해 출시한 모바일뱅크 ‘키위뱅크(kiwibank)’를 중심으로 고객 친화적인 상품과 서비스 경쟁력을 제고했다.

지난해 대출금 잔액은 전년보다 4299억원 순증하면서 1조 5863억원을 기록했다.

KB저축은행은 고객의 특성에 맞게 한도와 금리를 세분화했으며, 고객 니즈에 맞는 상품으로 ‘kiwi중금리대출’과 ‘kiwi파트너대출’, ‘kiwi전환대출’, ‘kiwi비상금대출’ 등 중금리대출 라인업을 구성했다.

KB저축은행은 지난달 평균금리 12.20%의 중금리대출 상품을 제공했으며 전월대비 0.40%p 낮췄다. 지난해 총 718억 6260만원을 공급하면서 전월대비 50.8% 증가했으며, 중금리대출 잔액은 지난달 기준 3872억 6958만원으로 전월보다 456억 8800만원 늘었다.

하나저축은행은 정책형 상품인 사잇돌2 상품을 중심으로 중금리대출을 제공하고 있다. 지난해 서민금융상품을 포함해 리테일금융 실적은 5468억원으로 전년대비 1630억원 증가했다.

또한 ‘함께드림론’은 근로소득자 대상 3개월 이상인 근로자를 대상으로 금리 5.9~19.49%를 적용해 제공하며, ‘원큐이지론’은 만 23세 이상의 연소득 1200만원 이상인 경제활동자를 대상으로 하며, 금리 9.15~17.49%를 적용하고 있다.

우리금융저축은행은 자산보유자론을 주택소유 시 신용카드 이용고객 대상과 신용카드 이용고객 대상으로 제공하고 있다.

주택&신용카드이용자에게는 금리 14.34~19.27%가 적용되며, 신용카드 이용고객에게는 금리 15.01~18.93%를 적용한다.

NH저축은행은 직장인을 위한 중금리대출 ‘NH미들론’을 금리 6.46~14.62%로 제공하며, ‘NH직장인행복대출’은 지난해말 기준 6.5~17.3% 금리를 제공했다.

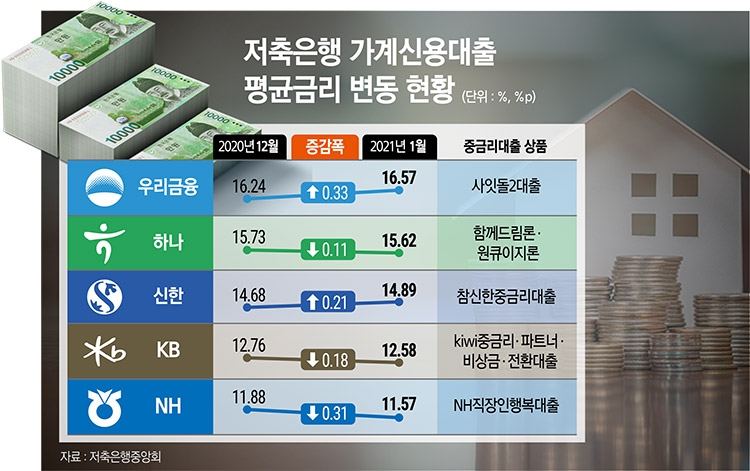

아울러 신한·KB·하나·우리금융·NH저축은행 등 지주 계열 저축은행의 지난달 가계신용대출 평균금리는 14.25%로 전월보다 약 0.01%p 하락했다.

NH저축은행은 11.57%로 전월대비 0.31%p 하락했으며, KB저축은행은 12.58%로 0.18%p 하락했다. 우리금융저축은행은 16.57%로 0.33%p 상승했으며, 신한저축은행은 14.89%로 0.21%p 상승했다.

◇ 저축은행도 디지털전환 추세…고객중심 채널 전략

신한저축은행은 중금리 대출을 중심으로 리테일 자산을 키워가고 있으며, 비대면 대출 프로세스를 선제적으로 구축해 디지털 금융에 초점을 맞춰 고객 편의성을 제고하고 있다.

또한 신한저축은행은 지난해 제휴마케팅팀을 신설해 핀테크 기업과 전략적 제휴도 확대하고 있다. 중금리대출을 그룹사 연계채널과 타 금융기관과의 연계대출을 통해 채널을 효율적으로 활용하면서 공급도 크게 늘려나가고 있다.

KB저축은행은 지난해 키위뱅크를 출시해 모든 금융서비스를 모바일 상으로 제공하고 있으며, 신용평가시스템(CSS)도 고도화하면서 일 평균 가입자수가 400% 이상 증가했다.

특히 디지털전환을 시장을 선도하기 위한 전략적 지향점으로 두고 상품과 프로세스, 고객관리 등 모든 영역을 디지털로 전환하고 있다.

KB저축은행은 자본 레버리지를 최대한 활용해 성장을 추진하고, 고객 친화적인 정책으로 포용적금융도 함께 추진할 계획이다.

하나저축은행은 차세대 시스템 구축을 준비하고 있으며, 전사적으로 디지털화를 추진하고 있다.

또한 모바일 앱 하나원큐저축은행에 오픈뱅킹 서비스를 구축해 신규 고객들을 유치하고, 고객 편의에 초점을 둔 서비스를 제공할 계획이다.

우리금융저축은행은 오프라인에서 디지털 중심으로 서비스를 전환해 초우량 저축은행 위상을 확보해나갈 계획이다. 또한 고객중심 경영 전략으로 시장지배력을 확장하고, 수익구조 다변화를 이뤄내 성장기반을 확대할 계획이다.

김경찬 기자 kkch@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![NH농협캐피탈, 새 브랜드 NCAP 론칭…장종환 대표 "18년 간 고객 곁에 함께 한 철학 담아" [캐피탈 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607161436130725108a55064dd122114911882.jpg&nmt=18)

![[DQN] 우리금융F&I, NPL 점유율 1위 등극…유암코 점유율 한 자릿수 기록 [NPL 2026 2분기 딜]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607091221480269007c96e79780124111243152.jpg&nmt=18)

![김재관 KB국민카드 대표, 생활금융 생태계 확대…고객 접점 강화 [외국인 금융 공략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607141650190194109efc5ce4ae6125520582.jpg&nmt=18)

![12개월 최고 연 4.50%…NH저축은행 ‘NH특판정기예금(모바일)’[이주의 저축은행 예금금리-7월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606280110350647307c96e797801121481643.jpg&nmt=18)

![12개월 최고 연 6.00%…청주저축은행 '단비 정기적금'[이주의 저축은행 적금금리-7월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607120044550436807c96e797801121481643.jpg&nmt=18)

![홍두선 한국평가데이터 대표, AI 신상품으로 승부수 [2026 CB사 하반기 전략 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234635096390dd55077bc212411124362.jpg&nmt=18)

![김성욱 iM캐피탈 대표, A+ → AA- 등급 상향 ‘비용 절감’ [캐피탈 조달 돋보기 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234348029230dd55077bc212411124362.jpg&nmt=18)

![진성원 우리카드 대표, 해외 조달로 포트폴리오 다변화 [카드 조달 돋보기 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213540004180dd55077bc212411124362.jpg&nmt=18)

![성영수 하나카드 대표, 조달금리 낮추고 건전성 높였다 [카드 조달 돋보기 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619220734098570dd55077bc212411124362.jpg&nmt=18)

![장종환 NH농협캐피탈 대표, 부채 만기 장기화 전략 ‘박차’ [캐피탈 조달 돋보기 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710235019067720dd55077bc212411124362.jpg&nmt=18)

![주성균 대신에프앤아이 대표, 민간 1호 배드뱅크 재도약 이끈다 [2026 NPL 돋보기 ⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234918055470dd55077bc212411124362.jpg&nmt=18)

![김용석 하나캐피탈 대표, ESG채권 발행·차입 듀레이션 확대 [캐피탈 조달 돋보기 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213844059310dd55077bc212411124362.jpg&nmt=18)

![김건호 우리금융F&I 대표, 투자 확대로 수익 제고…중위권 도약 박차 [2026 NPL 돋보기 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626212833023540dd55077bc212411124362.jpg&nmt=18)

{kind=link}