이미지 확대보기

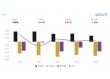

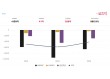

이미지 확대보기1일 이승우 유진투자증권 연구원은 SK하이닉스가 디램(DRAM) 가격의 조기 상승 등 주가에 유리한 변수가 부각될 것으로 예상했다. 이에 SK하이닉스의 목표주가를 기존 대비 7.1% 상향한 15만원으로 제시했다.

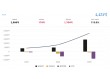

SK하이닉스의 올해 1분기 매출액과 영업이익은 각각 7조9000억원, 1조원으로 기대했다. 올해 전체 연간 실적 전망치도 매출 35조9000억원, 영업이익 8조원, 순이익 5조8000억원으로 기존 전망 대비 7%, 16%, 14% 상향 조정했다.

향후 SK하이닉스의 주가 향뱡을 결정할 변수로는 ▲주가가 2개월 만에 73% 급등한 점 ▲백신접종이 기대보다 더디게 진행되면서 위험자산 선호도가 약화됐다는 점 ▲시장금리가 연초 고점을 상회하기 시작했다는 점 ▲DRAM 가격이 연초부터 본격적으로 상승할 것이라는 기대감 등을 꼽았다.

이 연구원은 “주가에 다소 부담되는 요인들이 좀 더 우세한 것이 현실이지만 단기간 주가 급등은 시간을 두면 자연스레 해결될 문제”라며 “백신 접종도 결국 점차 속도를 낼 가능성이 있다고 판단한다”라고 말했다.

홍승빈 기자 hsbrobin@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![하나증권, 패밀리오피스로 WM 강화…발행어음·연금 지원군 [증권사, 새 금맥 리테일 캔다 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508222512038210dd55077bc212411124362.jpg&nmt=18)

!["AI로 판 바꾼다" 미래·키움·KB증권, '육각형' 테크수장 배치 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260503001204089320dd55077bc221924192220.jpg&nmt=18)

!['리테일 후발주자' 메리츠증권, PIB·디지털 기반 공격적 확장 [증권사, 새 금맥 리테일 캔다 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425222418084880dd55077bc221924192220.jpg&nmt=18)

!['WM 선도' 삼성증권, 초고액자산가 기반 영토 확장 [증권사, 새 금맥 리테일 캔다 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419064649011940dd55077bc221924192220.jpg&nmt=18)

![[DCM] 한온시스템, 10.8대 1 흥행 무색… AA- 중 최고 발행금리 [4월 리뷰②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260512170602011790141825007d12411124362.jpg&nmt=18)

![미래에셋증권, 증권업계 최초 분기 순익 '1조 클럽'…'스페이스X 효과'에 WM·글로벌 양날개 [금융사 2026 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260512103904023240179ad4390712411124362.jpg&nmt=18)

{kind=link}