이미지 확대보기

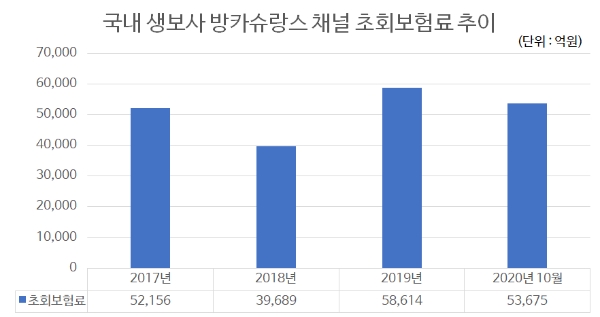

이미지 확대보기14일 보험업계에 따르면 지난해 1월부터 10월까지 23곳 생명보험사의 방카슈랑스 채널 누적 초회보험료는 5조3676억원으로 전년 동기(3조8297억억원) 대비 40.2% 증가했다. 초회보험료는 고객이 보험에 가입한 뒤 처음 낸 보험료로, 보험 영업의 성장성을 가늠하는 대표적인 지표다.

특히 금융지주계 중소형 생보사들의 약진이 두드러졌다. KB생명은 방카슈랑스 채널에서 지난해 10월까지 1579억원의 초회보험료를 거둬들이며 전년 동기(143억원) 대비 1002.5% 증가했다. KDB생명 역시 전년 동기 대비(26억원) 60배 가까이 늘어난 1502억원을 기록했다. 하나생명과 DGB생명은 각각 223.93%, 170.66% 늘어난 초회보험료를 거둬들였다. 반면 신한생명과 NH농협생명은 보장성보험 판매에 집중하면서 각각 4%, 11% 감소하면서 대조를 보였다.

생보사들은 새 국제보험회계기준(IFRS17) 도입에 대비해 지난 2~3년간 자본변동성 부담을 키우는 저축성보험 판매를 자제해 왔다. 하지만 지난해 코로나19로 대면영업이 축소되는 등 영업손실이 우려되는 상황에서 방카슈랑스 채널 등을 통해 저축성보험 판매를 대거 늘렸다.

보험사들은 연금보험 등 방카슈랑스 전용 상품을 집중적으로 선보이면서 성과를 거뒀다. KB생명은 지난해 연금보험 상품을 모바일 방카슈랑스 전용 상품으로 개정해 선보였는데, 소비자들로부터 큰 호응을 얻으면서 지난해 9월 초회보험료 기준 생보업계 사이버마케팅(CM)채널 선두를 차지하기도 했다. DGB생명과 메트라이프생명은 지난해 KB국민은행을 통해 각각 변액연금보험, 달러연금보험 판매를 시작했다.

방카슈랑스 실적이 급증한 또다른 배경에는 초저금리와 투자상품을 판매하기 힘들어진 금융환경이 주요 요인으로 꼽힌다. 업계 관계자는 "은행들이 저금리로 예·적금 상품의 경쟁력이 떨어진 데다 사모펀드 불완전 판매 이슈로 인해 펀드 판매가 어려워지면서 수수료 수입을 저축보험 판매로 대체한 것으로 보인다"고 설명했다. 방카슈랑스 채널은 예적금에 비해 높은 공시이율, 상품의 복리 구조, 10년 유지시 비과세 혜택 등이 장점이다.

신한은행은 지난해 말 신한 쏠(SOL)에서 '모바일 방카슈랑스 서비스'를 오픈했으며, 하나은행 역시 모바일 방카슈랑스 채널에 하나손해보험 상품을 추가하는 등 방카슈랑스 확대에 나섰다. 보험업계 한 관계자는 "저금리 탓에 고객들이 예적금보다 상대적으로 금리가 높은 저축보험 등에 큰 관심을 보이고 있다"며 "시중자금이 방카슈랑스에 몰리면서 일시납 저축성보험을 중심으로 판매량이 크게 늘어난 것"이라고 말했다.

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![김재식 미래에셋생명 부회장, GA채널 강화·AI전환 가속 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026012510070203487dd55077bc25812315153.jpg&nmt=18)

![천상영 신한라이프 대표, CSM 제고·AI 전사적 확대 [미리보는 2026 보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026011801571002829dd55077bc25812315214.jpg&nmt=18)

![배성완 하나손보 대표, 하나금융 시너지·수익성 제고 [미리보는 2026 보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026011118294602193dd55077bc2118218214112.jpg&nmt=18)

![교보생명 3세 신중하 상무 AX/AI 진두지휘…전사적 적용 페달 [금융AI 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026010400410405728dd55077bc2118218214118.jpg&nmt=18)

![[주간 보험 이슈] 예별손보 예비입찰에 2곳 이상 참여…예보 지원 여부가 매각 가늠좌 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20250904161637023789efc5ce4ae12116082156.jpg&nmt=18)

![[주간 보험 이슈] GA 판매수수료 구체적 개편안 착수…GA업계 "올해부터 사실상 총량제 시행, 실적 하락" 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025013116192302732dd55077bc212411124362.jpg&nmt=18)

![신창재 교보생명 회장, 장기채 확대·금리 리스크 축소 [보험사 ALM 전략 ⑧]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026011118345307058dd55077bc2118218214112.jpg&nmt=18)

![[주간 보험 이슈] KDB생명 CEO 김병철 수석부사장 내정…재매각 위한 정상화 시동 걸었지만 매각 험난 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20250313145141078448a55064dd12115218260.jpg&nmt=18)

![하나금융·한국투자, 예별손보 인수전 참전 속내는 예보 지원…완주 여부는 물음표 [보험사 M&A 지형도]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260127165113038799efc5ce4ae211217229113.jpg&nmt=18)

![김재식 미래에셋생명 부회장, GA채널 강화·AI전환 가속 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026012510070203487dd55077bc25812315153.jpg&nmt=18)

![원종규 코리안리 대표, 해외수재 확대 ‘승부수’… 글로벌 재보험 체질 전환 [2026 보험사 리부트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260126172926033499efc5ce4ae211217229113.jpg&nmt=18)

![[DQN] 작년 말 보험사 수익률 엎치락 뒤치락…교보생명 DB형 1위·미래에셋 DC/IRP 주춤 [2025 4분기 퇴직연금 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260123223119097638a55064dd122012615783.jpg&nmt=18)

![이명순 SGI서울보증 대표, ROE 10% 달성 밸류업 본격화…주주가치 제고 총력 [2026 보험사 리부트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260122161146084789efc5ce4ae11823574216.jpg&nmt=18)

{kind=link}