김동원닫기

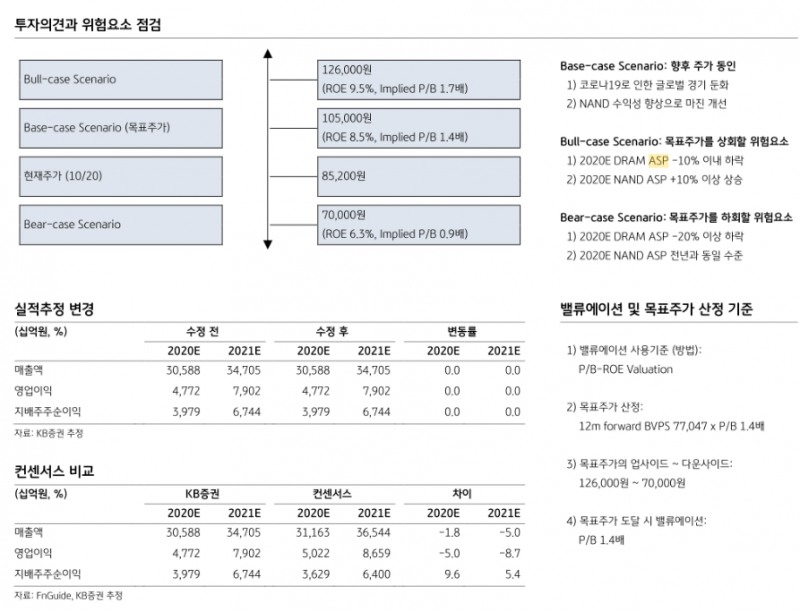

김동원기사 모아보기 연구원은 "SK하이닉스에 대해 12개월 목표주가 105,000원, 목표의견 Buy를 유지한다"면서 이같이 밝혔다.

김동원기사 모아보기 연구원은 "SK하이닉스에 대해 12개월 목표주가 105,000원, 목표의견 Buy를 유지한다"면서 이같이 밝혔다. 지난 20일 SK하이닉스는 인텔(Intel, INTC US) NAND 사업(SSD, NAND 단품 및 웨이퍼, 중국 Dalian 생산설비) 전체를 10.3조원(2021년 8조원, 2025년 2.3조원)에 인수한다고 공시했다.

중장기 관점에서 SK하이닉스의 인텔 NAND 사업 인수는 글로벌 NAND 산업의 구조조정 효과로 이어져 향후 DRAM 산업과 유사하게 NAND 공급구조의 과점화 효과(7개 → 4개 업체로 재편)를 가져올 것이라고 전망했다.

지난 2013년 7월 미국 마이크론(Micron)이 일본 엘피다(Elpida: 2Q13 DRAM 점유율 15%)를 인수한 이후 3Q13 마이크론의 DRAM 점유율은 26%(vs. 2Q13 13%)로 상승하면서 DRAM 산업 구조조정(industry consolidation) 효과를 가져온 바 있다.

그 결과 현재 DRAM은 글로벌 3사(2Q20 기준: 삼성 44%, SK하이닉스 30%, 마이크론 21%)의 과점 공급체계가 구축됐다.

김 연구원은 "2020년 상반기 흑자전환에 성공한 인텔의 NAND 사업부는 양호한 수익성을 보유한 기업용(엔터프라이즈: enterprise) SSD(eSSD) 부문 글로벌 2위를 기록하고 있다"고 지적했다.

따라서 현재 SK하이닉스의 eSSD 점유율(4~5%)을 감안하면 향후 글로벌 eSSD 점유율 1위로 도약이 가능할 것으로 추정했다.

특히 SK하이닉스는 서버용 메모리(eSSD/Server DRAM) 경쟁력 강화, 인텔 NAND IP 및 소프트웨어의 활용을 통한 NAND 기술 경쟁력 확대가 가능할 것이라고 예상했다.

장태민 기자 chang@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![[DCM] 차환에 쏠린 회사채 시장… 투자 발행은 SK·삼성뿐 [26 상반기 리뷰③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260714200300029560141825007d12411124362.jpg&nmt=18)

{kind=link}