4일 금융권에 따르면, 금융당국은 소비자신용법 초안을 마련하고 업계와 의견을 조율하고 있다.

초안에서는 채권 추심 가능 횟수가 대폭 줄어들고 대부업과 추심업 겸영을 금지하는 내용을 담고 있다.

한 언론보도에서 입수한 소비자신용법 초안에 따르면, 채권추심회사가 빚독촉을 할 수 있는 횟수를 하루 두번이다. 채무자가 추심에 응답하지 않으면 횟수에 포함하지 않는다. 연락도 일주일에 일곱번만 가능하고 채무자 무응답도 추심 횟수에 포함된다.

채권추심업계에서는 법안이 확정되지 않았지만 수익성에 타격을 줄 수 있는 만큼 법안을 예의주시하고 있다.

채권추심업계 관계자는 "초안 내용을 보면 추심 업계 수익성에 안좋은 영향을 미칠 수 밖에 없다. 채무자대리인제도와 달라 어떤 영향을 미칠지 살펴봐야 할 것 같다"라며 "아직 법안이 확정되지 않아 일단은 지켜볼 수 밖에 없다"고 말했다.

대부업계에서도 채권매입추심과 겸영이 금지되면서 영향이 불가피한 상태다.

소비자신용법 초안에는 채권매입추심업 레버리지 비율 열배에서 여섯배로 낮추는 등 진입 요건을 끌어올리기로 했다.

금융위원회에서는 소비자신용법 내용은 정해진 바 없다는 입장이다.

금융위원회는 보도자료 해명을 통해 초안 일부가 사실과 다르다고 밝혔다.

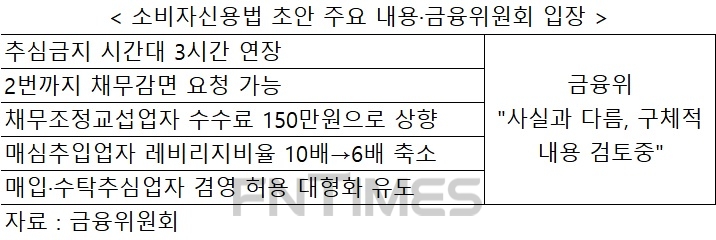

금융위원회는 초안에 담긴 추심금지 시간대 3시간 연장, 2번까지 채무감면 요청 가능, 채무조정교섭업자 수수료 상한 최대 150만원, 매입추심업자 레버리지 비율 10배에서 6배로 축소, 매입·수탁추심업자간 겸영 허용해 대형화 유도 등의 내용은 구체적인 방안을 검토중이라고 밝혔다.

금융위원회는 "대부계약, 연체채무 추심, 채무상환 등 대출 관련 일련의 과정에서 금융기관과 채무자간 공정한 원칙을 정립하기 위해 '소비자신용법' 제정을 추진하고 있다"라며 "올해 3분기 중 법안 주요 내용에 대한 유관부처 협의와 주요 이해관계자 의견청취 등을 거쳐 세부방안을 충실히 마련하고 입법예고 등 관련 절차를 추진해나갈 예정"이라고 밝혔다.

전하경 기자 ceciplus7@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![우리금융·BNK캐피탈, 순익 증대·체질개선 ‘두 토끼ʼ 잡는다 [캐피탈 라이벌 대전 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315224255026780dd55077bc221924192220.jpg&nmt=18)

![진성원 우리카드 대표, ‘디지털·생활금융ʼ 통합 플랫폼 박차 [카드사 플랫폼 경쟁력 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030823451704188dd55077bc221924192196.jpg&nmt=18)

![카드·캐피탈 17개사 CEO “AI 에이전트 개발·AX 활용 집중” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030120100709762dd55077bc212411124362.jpg&nmt=18)

![성영수 하나카드 대표, ‘트래블로그ʼ 앞세워 하나Pay 시장 공략 가속 [카드사 플랫폼 경쟁력 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022214314207269dd55077bc221924192196.jpg&nmt=18)

![우리금융저축은행, 올해 5160억원 포용금융 공급 [2026 저축은행 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260316150416070970dd55077bc212411124362.jpg&nmt=18)

![KB저축은행, 키위뱅크 중심 경쟁력 차별화 [2026 저축은행 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260316150306031380dd55077bc212411124362.jpg&nmt=18)

![JT친애저축은행, 리스크 관리·수익 창출 투트랙 추진 [2026 저축은행 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260316150205047350dd55077bc212411124362.jpg&nmt=18)

![신한저축은행, 상생금융 기반 AX 실행력 강화 [2026 저축은행 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260316150100045260dd55077bc212411124362.jpg&nmt=18)

![산은캐피탈 대표에 양승원 전 산업은행 부행장…내부 부사장 승진 인사코드 탈피 [2026 금융사 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603170403400012806a663fbf34175192139202.jpg&nmt=18)

![[프로필] 양승원 산은캐피탈 사장 내정자, 산은 프로젝트금융 이끈 기업금융 전문가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603171735270336106a663fbf34175192139202.jpg&nmt=18)

![하나카드, 무료환전·해외 수수료 면제 ‘트래블로그’ [여행지에서 더 빛나는 카드]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026030900030107218dd55077bc221924192196.jpg&nmt=18)

![12개월 최고 연 3.35%…대한저축은행 '정기예금(인터넷뱅킹)’[이주의 저축은행 예금금리-3월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260315014717028340957e88cdd521123420748.jpg&nmt=18)

{kind=link}