[한국금융신문 한아란 기자] SK증권은 17일 셀트리온헬스케어에 대해 올해 하반기에도 실적 고성장세가 이어질 것으로 전망된다며 목표주가를 기존 11만원에서 14만원으로 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

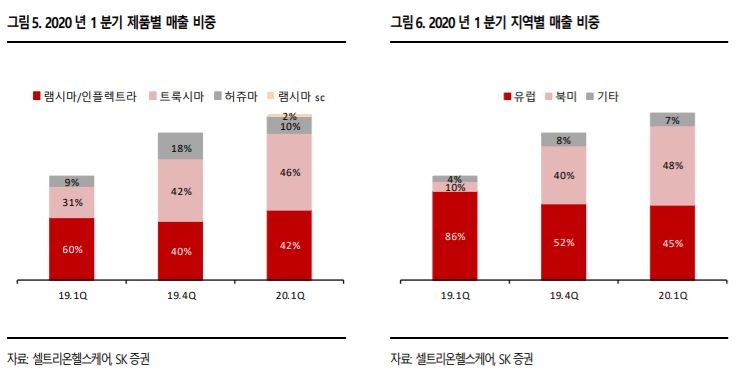

이달미 SK증권 연구원은 “셀트리온헬스케어는 지난 1분기 지역별 매출 비중이 유럽 45.0%, 미국 48.0%를 기록하며 처음 미국향 매출이 유럽향을 앞서기 시작했고, 이에 따라 어닝 서프라이즈를 시현했다”며 “미국향 매출 비중은 하반기로 갈수록 더욱 상승할 전망”이라고 말했다.

이 연구원은 “올 하반기 미국 내에서 트룩시마와 허쥬마의 본격적인 매출 발생이 예상된다”며 “또한 인플렉트라는 UHC에 등록된 이후 안정적인 매출 발생이 지속될 전망”이라고 내다봤다.

이 연구원은 트룩시마와 허쥬마의 미국 내 시장점유율이 상승하고 있는 점에 주목했다. 이 연구원은 “혈액암 치료제인 트룩시마와 유방암 치료제인 허쥬마는 미국 론칭 초기 시점부터 꾸준한 시장점유율 상승세를 보이고 있다”며 “트룩시마의 경우 미국 론칭 5개월 만에 시장점유율 7.9%를 달성했고, 허쥬마는 지난 3월 미국에 론칭돼 향후 매출 증가 가능성이 높다”고 설명했다.

이어 “트룩시마와 허쥬마는 모두 항암제로서 이익률이 높기 때문에 두 제품으로 인한 이익률 개선세는 하반기에도 지속될 것으로 판단된다”이라고 덧붙였다.

한아란 기자 aran@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

뉴스레터 구독을 위한 이메일 수집 및 수신에 동의하시겠습니까?

뉴스레터 수신 동의

(주)한국금융신문은 뉴스레터 구독(이메일 전송) 서비스와 당사 주관 또는 제휴·후원 행사 및 교육에 대한 안내를 위해 이메일주소를 수집합니다.

구독 서비스 신청자는 개인정보 수집·이용에 동의를 거부할 권리가 있습니다. 단, 거부 시 뉴스레터를 이메일로 수신할 수 없습니다.

뉴스레터 수신동의 해제는 뉴스레터 하단의 ‘수신거부’를 통해 해제할 수 있습니다.

![기관 '주성엔지니어링'·외인 '리노공업'·개인 'HPSP' 1위 [주간 코스닥 순매수- 2026년 6월29일~7월3일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260704131649017810179ad439071182353114.jpg&nmt=18)

![기관 'SK스퀘어'·외인 '삼성전기'·개인 'SK하이닉스' 1위 [주간 코스피 순매수- 2026년 6월29일~7월3일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260704130542068470179ad439071182353114.jpg&nmt=18)

![[ECM] 빅딜 가뭄에 상반기 IPO '한파', NH증권 선두…하반기 턴어라운드 관건](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607031638580880700f4390e77d3912218642.jpg&nmt=18)

![[THE COMPASS] 빅웨이브로보틱스, 공모가 낮춰 IPO 재시동…여지 남긴 ‘고평가’ 논란](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260702140822058680a837df6494211521828.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![보관 넘어 인프라로 진화…디지털자산 수탁에서 기회 탐색 [증권사 '토큰화 생태계' 전략지도 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260705121326081970179ad43907118235676.jpg&nmt=18)

!['온체인 결제' 향하는 韓…증권사 마지막 퍼즐 공략 [증권사 '토큰화 생태계' 전략지도 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260705162947077960179ad43907118235789.jpg&nmt=18)

![MTS의 진화…'글로벌 DNA' 미래에셋, 투자자 접점 확보 깃발 [증권사 '토큰화 생태계' 전략지도 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703232148023160dd55077bc212411124362.jpg&nmt=18)

{kind=link}