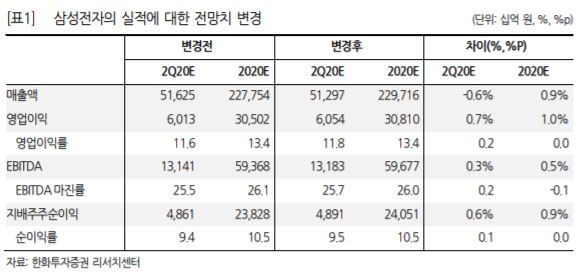

이순학 한화투자증권 연구원은 “삼성전자의 2분기 매출액은 51조3000억원, 영업이익 6조1000억원으로 최근 낮아진 기대치를 충족할 것으로 전망된다”고 내다봤다.

이 연구원은 “IT·모바일(IM) 부문은 6월부터 주요국들의 경제활동 제한이 해제되기 시작함에 따라 2분기 스마트폰 출하량이 5200만대를 기록하며 우려보다는 양호할 것으로 판단한다”며 “반면 네트워크 사업부는 신종 코로나바이러스 감염증(코로나19) 여파로 미국 5G 투자가 지연돼 매출액이 1조 원을 하회할 것으로 보인다”고 분석했다.

3분기부터는 본격적인 실적 회복이 나타날 수 있다는 관측이다. 이 연구원은 삼성전자의 3분기 실적 추정치로 매출액 60조1000억원, 영업이익 9조원을 제시했다.

이 연구원은 “서버 수요에 대한 우려가 존재하나 모바일 수요가 회복함에 따라 디램 ASP는 1% 하락에 그칠 것으로 예상된다”며 “스마트폰 사업의 회복, OLED 성수기 진입 등을 감안하면 전 부문에서 이익 증가가 나타날 것”이라고 말했다.

한아란 기자 aran@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 레인보우로보틱스, 향후 10년 ‘버블’ 논란 끊이지 않을 기업](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260528173521075200a837df6494211521828.jpg&nmt=18)

![[THE COMPASS] 로보티즈, ‘적자’지만 괜찮아…현금흐름 관리 ‘눈길’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260601140626061160a837df6494211521828.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, 그룹 협업 WM 고도화…퇴직연금 지원 [증권사, 새 금맥 리테일 캔다 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525072958089310dd55077bc21182182148.jpg&nmt=18)

![‘리테일 강자’ 키움증권, WM 확장 시동…연금·발행어음 발판 [증권사, 새 금맥 리테일 캔다 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517014806028620dd55077bc212411124362.jpg&nmt=18)

![하나증권, 패밀리오피스로 WM 강화…발행어음·연금 지원군 [증권사, 새 금맥 리테일 캔다 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508222512038210dd55077bc212411124362.jpg&nmt=18)

{kind=link}