손은정 연구원은 '하반기 전망 보고서'에서 "미국 투자등급 채권에 대해선 투자대상을 BBB급으로 확대할 필요가 있으나 투기등급의 경우 위험 대비 기대수익률이 제한될 것"이라며 이같이 밝혔다.

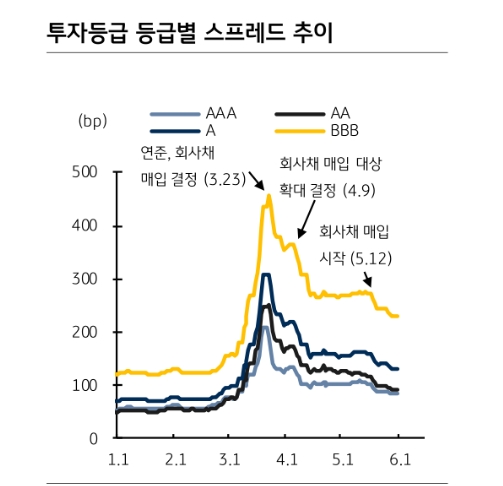

우선 투자 등급의 경우 스프레드의 고점은 3분기 중 190bp, 저점은 4분기 말 150bp로 예상한다고 밝혔다. 하반기 평균 스프레드는 158bp로 전망했다.

투자수익률 관점에서는 높은 금리와 스프레드 추가 축소 여력이 있는 A~BBB급으로 투자 대상 확대를 고려해야 한다고 조언했다.

다만 단기적으로는 각국의 경제 활동 재개 기대감이 스프레드 축소 요인인 동시에 국채 금리 상승 요인이 될 수 있는 점, 2분기 기업 실적 부진 가능성 및 최근 조달 증가에 따른 부채 부담 확대가 스프레드 변동성 요인이 될 수 있는 점에 유의해야 한다고 밝혔다.

미국 하이일드채권에 대한 비중 축소 의견을 유지했다.

스프레드의 저점은 3분기 중 540bp, 고점은 4분기 말 620bp로 예상했다. 하반기 평균 스프레드는 590bp로 전망했다.

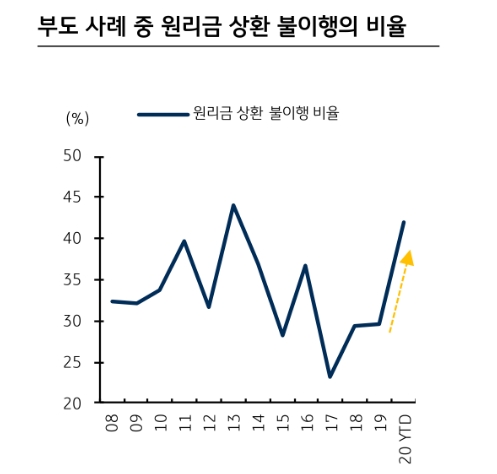

손 연구원은 "경제 활동 재개 기대로 스프레드 축소는 가능하나 아직 유가가 에너지기업 손익분기점을 하회하고, 코로나19에 따른 기업 수익성 훼손으로 부채비율(Debt/EBITDA)의 급격한 상승과 부도 증가가 예상되는 만큼 하반기도 높은 변동성이 지속될 것"이라고 전망했다.

위험 대비 기대 수익률을 감안했을 때 투자자산으로의 매력이 과거에 비해 저하된 것으로 판단했다.

그는 "과거 하이일드는 가격 폭락 이후 높은 회복력을 보여왔지만 지금은 부채 부담이 역사적으로 가장 높고, 코로나19로 수익성 훼손이 기업의 부채 상환 능력 저하로 이어질 가능성이 높아 하이일드 시장의 빠른 회복을 장담하기 어렵다"고 평가했다.

그는 "유가 및 기업 수익성 회복 가능성을 확인한 후 신규 투자를 고려해야 한다"고 덧붙였다.

이미지 확대보기

이미지 확대보기장태민 기자 chang@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![[DCM] 인수 1위 KB증권, 수수료 1위 NH증권…그러나 실속은 SK증권 [26 상반기 리뷰⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716151820095720141825007d12411124362.jpg&nmt=18)

{kind=link}

{kind=link}