박연주 미래에셋대우 연구원은 “OCI의 주가는 폴리실리콘 가격과 함께 약세를 보여 왔다”며 “실제 4분기 실적은 대규모 상각으로 부진하였지만 주가 모멘텀 측면에서는 진 바닥을 통과한 것으로 판단된다”고 평가했다.

박 연구원은 이 같은 결정이 폴리실리콘 가격 회복 모멘텀으로 작용할 것으로 분석했다.

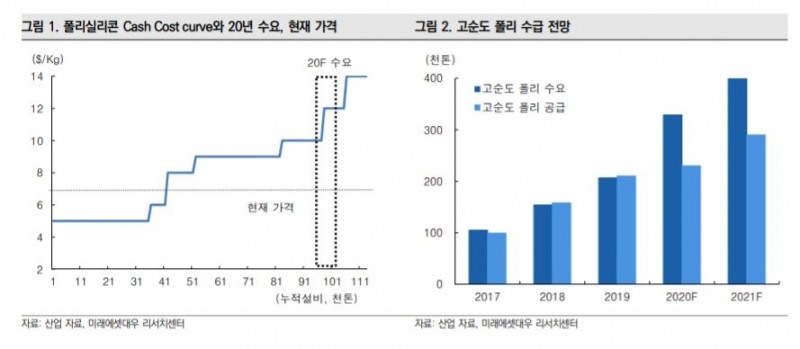

박 연구원은 “글로벌 생산 설비의 약 10%에 해당하는 설비가 가동 중단되면서 폴리 가격 회복 가능성이 높아졌다”며 “글로벌 수요는 연 10~20% 성장할 것으로 예상되는 가운데 증설은 없고 오히려 공급이 감소한다”고 설명했다.

그러면서 “무엇보다 OCI가 이런 결정을 할 정도로 현재 폴리실리콘 가격은 과도하게 낮으며 대부분 업체가 가동할 수 있는 수준까지 가격이 상승하는 것이 정상적”이라며 “이 과정에서 원가 경쟁력이 개선된 OCI의 수혜가 기대된다”고 진단했다.

올해 1분기 실적에 대해서는 “1분기에도 한국 공장 가동 중단 관련 비용 등으로 적자가 지속될 전망”이라며 “그러나 이는 일회성 비용으로 향후 원가 경쟁력 개선과 폴리실리콘 시황 회복이 보다 중요할 전망”이라고 내다봤다.

이어 “현재 수급 상황을 감안할 때 폴리실리콘은 일정 수준 회복될 가능성이 높고 특히 모노 웨이퍼 증설로 수요가 증가하고 있는 고순도 폴리 수급이 타이트해질 것으로 예상된다”고 덧붙였다.

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![대신증권, 초대형IB 목표…'대신맨' 박성준 총괄 체제 직진 [빅10 증권사 IB 人사이드 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222334048600dd55077bc221924192220.jpg&nmt=18)

![신한투자증권, CIB총괄 정근수 '키 맨'…장호식·김준태 '양날개' [빅10 증권사 IB 人사이드 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822544606845dd55077bc221924192196.jpg&nmt=18)

![증권사 CEO 23인 “AI 거버넌스 전략적 접근…PB 고도화·내부통제 강화” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030119224203089dd55077bc212411124362.jpg&nmt=18)

!["WM 명가 변신"…삼성증권, IB 강화 임무 인력 배치 [빅10 증권사 IB 人사이드 ⑦]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022200522503584dd55077bc221924192196.jpg&nmt=18)

![강기범 하나증권 디지털신사업실장 "초기 생태계 조성 미션…다양한 발행인 발굴" [증권사 디지털자산 상륙작전 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202603191613170504300f4390e77d222112131237.jpg&nmt=18)

{kind=link}