이미지 확대보기

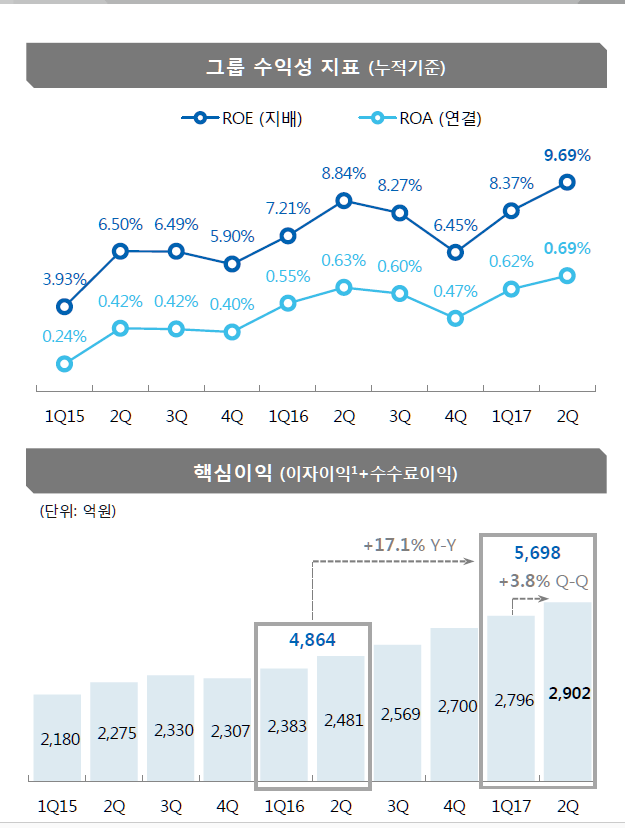

이미지 확대보기실적 상승의 배경은 원화대출 성장과 대내외 우호적인 금리환경 및 자산구조의 개선에 따른 예대마진(NIM) 상승이다. 이자이익이 상반기 기준 전년동기대비 15.4% 증가했다. 판관비가 안정된 점도 호실적의 배경이다. 부실여신에 대한 정리로 자산건전성이 개선되면서 실질 대손비용률도 역대 최저수준인 0.38%를 기록했다.

은행의 핵심이익 지표인 그룹(은행) NIM(분기중)은 전분기대비 0.07%p 상승한 2.26%(전북은행 2.26%, 광주은행 2.26%)를 나타냈다. 건전성지표인 그룹 고정이하여신비율과 연체비율이 전분기대비 각각 0.03%p 하락한 1.01%와 0.94%로 지속적으로 개선되고 있고, 실질 대손비용률(누적) 역시 은행들의 충당금 추가적립 감소로 전분기대비 0.03%p 하락한 0.38%(전북은행 0.44%, 광주은행 0.21%)를 기록하였다.

경영효율성 지표인 그룹 실질 영업이익경비율(CIR)도 전분기대비 2.0%p 감소한 48.5%로 50% 이하로 하락하였다. 보통주자본비율(CET1)이 8.30%(잠정)로 전분기대비 0.30%p 증가하였다.

JB금융지주 관계자는 “그동안 발생했던 일부 충당금 추가 적립과 유가증권 부문의 손상차손 같은 부정적 요인이 대부분 마무리되면서 경상적인 이익규모를 회복한데 이어 NIM이 상승하는 등 핵심이익이 견조한 성장세를 보이면서 큰 폭의 순익이 달성되었다.”고 밝히면서 “이는 올해 위험자산대비수익성(RoRWA) 같은 이익의 질적 성장에 초점을 맞춰 여신업무 프로세스 개선과 여신감리 조기경보시스템 도입 등 리스크관리를 강화한 결과로서 앞으로도 안정적인 수익 시현을 위해 최선의 노력을 기울이겠다.”고 말했다.

신윤철 기자 raindream@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![류정혜 영입·CEO 정관 개정…우리금융, 지배구조 개선 선도 [2026 주총 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822273609232dd55077bc221924192196.jpg&nmt=18)

![[DQN] '비은행' 지각변동…임종룡號 우리금융 '약진' [금융사 2025 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022201050403250dd55077bc221924192196.jpg&nmt=18)

![리딩뱅크 승부처 기업금융…이환주 vs 정상혁, 정면승부 [KB·신한 맞수 대결]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026021603191602818dd55077bc221924192196.jpg&nmt=18)

![광주은행, ESG 데이터 ‘지역밀착 금융’ 공급 [은행, 생산적 금융 선봉에 서다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315221014036960dd55077bc221924192220.jpg&nmt=18)

![부산은행, 해양금융 등 2.4조 통 큰 지원 [은행, 생산적 금융 선봉에 서다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222021042650dd55077bc221924192220.jpg&nmt=18)

![24개월 최고 연 3.10%…부산은행 '더 특판 정기예금' [이주의 은행 예금금리-3월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603131739370434805e6e69892f121131150205.jpg&nmt=18)

!['자율이란 이름의 족쇄'···총액인건비제에 묶인 국책은행 경쟁력 [금융공기업 이슈]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260317042145014560b4a7c6999c121131189150.jpg&nmt=18)

![12개월 최고 연 3.30%…SC제일은행 'e-그린세이브예금' [이주의 은행 예금금리-3월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603131736270727705e6e69892f121131150205.jpg&nmt=18)

![新심사모델·백서 마련···이환주號 국민은행, '생산적' 역량 키운다 [은행권 생산적 체질 전환]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260317170239058250b4a7c6999c5929232171.jpg&nmt=18)

{kind=link}