이미지 확대보기

이미지 확대보기첨단소재마저 적자 전환

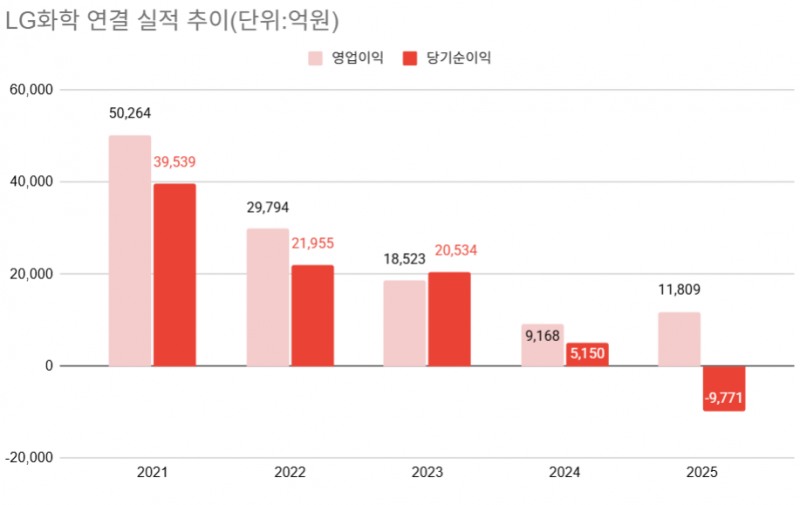

LG화학은 2025년 매출 45조9,322억원, 영업이익 1조1,809억원을 기록했다. 전년보다 매출은 5.7% 감소하고, 영업이익이 35% 늘었다. 영업이익 증가는 작년 상반기까지 미국 전기차 보조금 효과를 받은 배터리 자회사 LG에너지솔루션 덕분으로, 석유화학·첨단소재 등 주력 사업부문 수익성이 크게 줄었다.특히 작년 4분기엔 매출 11조1,971억원, 영업손실 4,133억원으로 적자 전환했다. 석유화학(영업손실 2390억원) 적자 규모가 커진 가운데 첨단소재(여업손실 500억원)과 LG에너지솔루션(영업손실 220억원)이 적자로 돌아선 탓이다.

차동석 LG화학 최고재무책임자(CFO) 사장은 "올해도 수요 회복 가시성이 제한적일 것"이라며 "고부가 산업 구조 전환 기반을 공고히 하는 전환점이 되는 한 해로 삼겠다"고 말했다.

관련기사

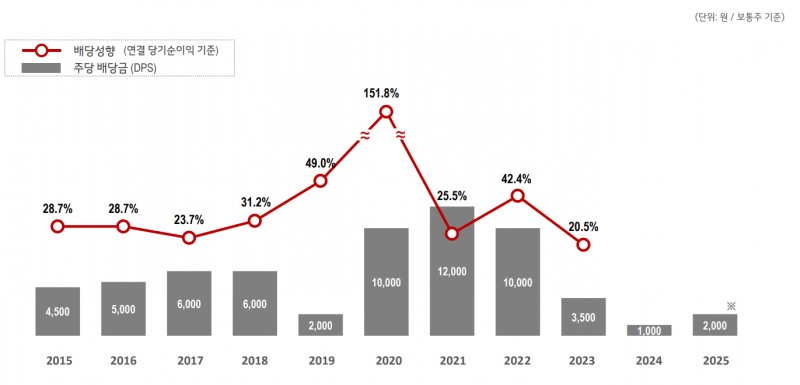

적자에도 배당 2배

눈에 띄는 점은 배당 확대다.LG화학은 2025년도 배당금으로 약 1,569억원을 배정하기로 이사회에 결의했다. LG화학은 당기순이익(지배지분 기준, 일회성비경상이익 제외) 20%를 배당금으로 책정한다. LG화학은 당기순이익이 2024년 5,150억원에서 2025년 마이너스(-) 9,771억원으로 적자 전환했다. 배당재원을 확보하지 못했음에도 기업가치 제고를 위한 주주환원 차원에서 배당을 결정했다는 설명이다.

보통주 1주 기준으로는 2,000원이다. 한때 1만원 대였던 배당금을 생각하면 아쉬운 수준이지만, 적자 상황에서도 전년(주당 1,000원)보다 2배 늘렸다.

이미지 확대보기

이미지 확대보기매각대금의 나머지 90%는 신용등급 하락 방어 등을 위한 재무구조 안정화, 투자 등에 쓸 계획이다. 단 회사는 현금창출 능력이 일정 수준으로 회복된다는 전제 하에 주주환원을 확대할 수 있다고 덧붙였다.

앞서 작년 10월 LG화학은 LG에너지솔루션 지분율(79.4%)를 앞으로 5년간 70%까지 낮추겠다고 발표한 바 있다. 현재 LG에너지솔루션 시가총액에 따른 매각 대상인 9.4%의 평가가치는 8조9,000억원 수준이다. 이번 배당은 주주환원 재원(세후 기준 8,900억원)의 20% 수준이므로 향후 배당 여력까지 남겨놨다는 의미로 해석된다.

변함 없는 불황, 하반기 외부 성과가 관건

올해 LG화학 실적 전망은 의견이 갈리지만, 지난해 부진한 실적이 '바닥을 찍었다'는 점은 대체로 공감하는 분위기다. 전기차 불황은 지속되고 있지만 올해 들어 배터리 핵심 광물인 리튬 가격 강세에 첨단소재 부문의 수익성 개선이 전망되기 때문이다. 현재 진행 중인 GS칼텍스와 여수 NCC 통합운영을 통한 원가 개선 효과도 기대된다.유진투자증권 황성현 연구위원은 "현재 업황 변화가 업승나 화학, 전지소재 모두 중국 구조조정 기대감이 존재한다"며 "실적은 바닥을 지났다고 판단한다"고 밝혔다.

하나증권 윤재성 연구위원은 "양극재 분리막 부진이 상반기까지 지속돼 LG엔솔을 제외한 영업적자는 불가피하다"며 "하반기 토요타 및 파나소닉 등으로 외부 판매 확대 본격화를 기대할 수 있다"고 전망했다.

곽호룡 한국금융신문 기자 horr@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![효성, 화학 구했지만 티엔씨 주가 ‘반토막’ [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260720100454006620c1c16452b012411124362.jpg&nmt=18)

![‘위기의 만성화’ LG화학, 시나브로 Z스코어 0.98 추락 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716225851036800dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}