이미지 확대보기

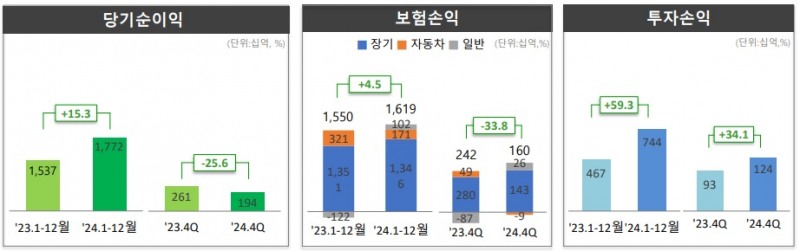

이미지 확대보기2일 보험업계에 따르면, DB손보 투자손익은 7440억원으로 전년동기대비 59.3% 증가했다.

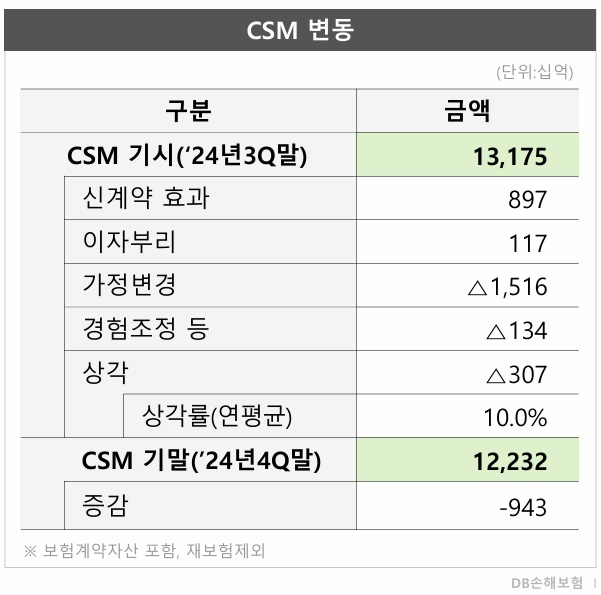

다만 계리적 가정 변경으로 인한 CSM이 1조원 넘게 감소하며 수익성 제고 과제를 안게 됐다.

당기순익 1조7720억원…투자손익 일반보험 손익 개선

이미지 확대보기

이미지 확대보기보험손익이 1조6190억원으로 전년동기대비 4.5% 증가에 그쳤다는 점을 고려하면 투자손익 증가가 당기순익 증가를 이끌었다.

투자손익은 배당수익, 이자수익, 수수료수익, 금융상품처분이익, 외화환산이익, 외환차익 등이 증가했다. 배당수익은 259억원으로 2023년 159억원 대비 100여억원, 이자수익은 1조1926억원에서 1조3829억원으로 2000여억원, 금융상품처분이익은 1957억원으로 2023년 755억원 대비 2배, 외화환산이익은 2968억원에서 2024년 9795억원으로, 외환차익은 133억원에서 366억원으로 증가했다.

보험손익 증가는 일반보험 손익 개선이 이끌었다. DB손보는 2023년 괌 태풍, 하와이 산불 등으로 일반보험 손익이 적자를 기록했지만 작년에는 대형 사고가 없어 일반보험 손익은 1030억원을 기록했다.

DB손보 4분기 보험금 예실차를 -780억원을 기록, 2024년 보험금 예실차 손익이 전년동기대비 70.4% 감소한 690억원을 기록했다.

자동차보험에서는 보험료 인하, 정비수가 등 원가 상승으로 손해율이 3.4% 상승했지만 손해율 관리로 전년동기대비 59.3% 증가한 7436억원을 기록했다.

계리적 가정 변경 직격타 CSM 12조원대로 감소

이미지 확대보기

이미지 확대보기DB손보 CSM은 12조2320억원으로 3분기(13조1750억원) 대비 9430억원 감소했다. 계리적 가정 변경으로 인한 조정 -1조5160억원이 CSM 감소에 영향을 미쳤다.

DB손보 관계자는 "CSM 12조2000억원은 무저해지 해지율 가정변경 등 보험개혁회의 제도 변경 영향"이라고 설명했다.

CSM은 감소했지만 CSM 배수는 17.8배로 업계에서 높은 수준을 보였다고 밝혔다.

DB손보 관계자는 "보장성 CSM 배수는 고CSM 담보 중심 매출 활성화, 높은 계약 효율성 등 수익성 중심 전략 추진 결과"라며 "업계 최고 수준인 17.8배를 시현했다"라고 밝혔다.

K-ICS 비율은 201.5%로 전분기(228.8%) 대비 27.3%p 감소했지만 200% 이상을 유지했다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![성대규 동양생명 대표, 전속채널 강화·손해율 관리 체계화 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020721212503678dd55077bc221924192196.jpg&nmt=18)

![곽희필 ABL생명 대표, 전속설계사 확대 페달…‘TOP 4ʼ 도약 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020100454203111dd55077bc211821821443.jpg&nmt=18)

![김재식 미래에셋생명 부회장, GA채널 강화·AI전환 가속 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026012510070203487dd55077bc25812315153.jpg&nmt=18)

![천상영 신한라이프 대표, CSM 제고·AI 전사적 확대 [미리보는 2026 보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026011801571002829dd55077bc25812315214.jpg&nmt=18)

![[주간 보험 이슈] 안철경 보험연구원장 후임에 이재명 씽크태크 경력 김헌수 전 순천향대 교수 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260210220510030248a55064dd12101238196.jpg&nmt=18)

![[주간 보험 이슈] 법인세·손해율 영향에 신한라이프·KB손보·KB라이프 순익 주춤…투자손익으로 방어 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260208165558029338a55064dd1175209766.jpg&nmt=18)

![[주간 보험 이슈] 예별손보 예비입찰자 한투·하나금융·JC플라워…완주 가능성은 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260201205414020408a55064dd1106248197152.jpg&nmt=18)

![[주간 보험 이슈] 예별손보 예비입찰에 2곳 이상 참여…예보 지원 여부가 매각 가늠좌 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20250904161637023789efc5ce4ae12116082156.jpg&nmt=18)

![천상영 신한라이프 대표, 수익성 저하 불구 지주 기여도 1위…올해 손해율 관리·이익효율성 제고 [금융사 2025 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260103180551057718a55064dd122012615783.jpg&nmt=18)

![[주간 보험 이슈] 안철경 보험연구원장 후임에 이재명 씽크태크 경력 김헌수 전 순천향대 교수 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260210220510030248a55064dd12101238196.jpg&nmt=18)

![이은호 롯데손보 대표, 투자영업 개선으로 K-ICS비율 개선…보험손익은 부진 [금융사 2025 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260213144914040499efc5ce4ae6198155212.jpg&nmt=18)

![5일 설날 황금 연휴 귀성 차량 증가에…삼성화재·DB손보, 차량 점검 서비스 제공 [보험사 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260210141559024459efc5ce4ae11823574193.jpg&nmt=18)

![박병희 농협생명 대표, 지급보험금 증가에 손익 주춤…킥스비율 396.7% '톱' [금융사 2025 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025062922593508536dd55077bc25812315232.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}