이미지 확대보기

이미지 확대보기13일 신용평가업계에 따르면 최근 국내 3대 신용평가사(나이스신용평가, 한국기업평가, 한국신용평가)는 LG CNS의 신용등급 전망을 ‘긍정적’으로 부여했다. 신용등급 전망이 상향 조정되면 신용등급은 빠르면 3개월 늦어도 6개월 내 한 단계 오르게 된다. 현재 LG CNS의 신용등급은 AA-로 우량등급(AA급 이상)에 속한다. AA0 등급으로 오르면 시장조달 금리가 하락해 투자확대 등에서 유리한 위치에 서게 된다.

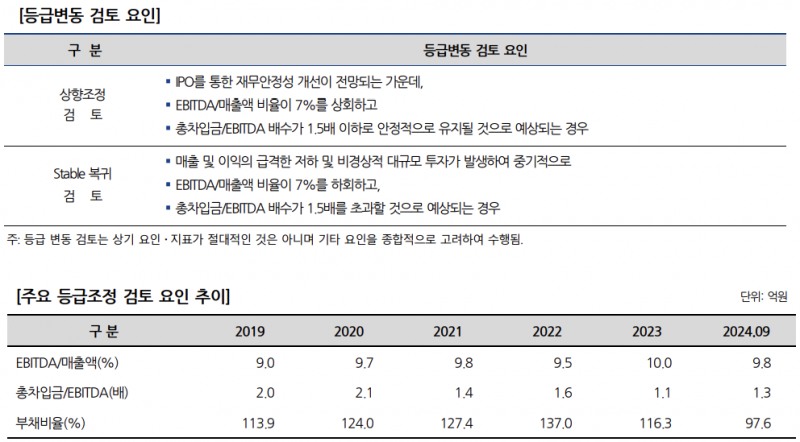

신평사들이 LG CNS 등급 전망을 상향 조정한 이유는 크게 3가지로 사업 기반 강화, 외형 및 이익창출력 확대, 우수한 재무안정성 유지 등이다. 여기에 기업공개(IPO)에 따른 자금 유입도 재무완충력 강화에 일조하게 된다.

국내 경쟁사와 비교할 때, LG CNS는 독립성이 상대적으로 강하다는 의미다. 이는 신평사들이 등급전망 상향 근거 중 하나로 지목하는 ‘사업성 강화’와도 일맥상통하는 부분이다.

IPO 구주매출 우려…등급 전망 상향으로 상쇄 기대

현재 LG CNS는 기업공개(IPO)를 추진 중이다. 공모 대상 주식은 총 1938만주다. 이중 절반인 969만주가 구주매출이다. 구주매출 물량은 맥쿼리PE(크리스탈코리아 유한회사)가 보유한 지분 중 일부다.

관련기사

LG CNS의 밸류 산정 과정과 그 결과를 보면 이전 IPO 기업들과 달리 밸류 논란은 없는 상황이다. 과거 5년 평균 할인율을 하회한다는 점은 LG CNS는 물론 주관사들의 고심이 느껴진다.

현재 기준 IPO 흥행을 저해하는 유일한 약점은 앞서 언급한 구주매출이다. 그러나 신용등급 전망에 ‘긍정적’ 꼬리표가 일제히 붙으면서 관련 우려를 상쇄할 수 있을 것으로 보인다.

구주매출이 기업에 부정적 영향을 미치는 이유는 결국 자본완충 및 자금조달력 수준의 문제다. IPO 자체가 자본 확보로 이어지면서 LG CNS 신용등급에 긍정적 영향을 미칠 수 있다. 그러나 현재 LG CNS는 신평사들이 제시하는 등급 상향 조건을 이미 대부분 충족하고 있는 상태다.

이는 IPO를 통한 자본 확보가 아니더라도 LG CNS의 신용등급이 오를 가능성이 높다는 뜻이다. 비록 신용등급은 채권 형태 자금조달에 영향을 미치지만 궁극적으로는 신용도 상승에 따른 낮은 조달비용이 자본완충력 훼손을 최소화한다는 점에서 밸류업에 힘을 싣게 된다.

투자은행(IB) 관계자는 “신평사 3사가 일제히 LG CNS의 신용등급 전망을 상향 조정하면서 사업안정성 측면을 더욱 부각시켰다”며 “구주매출에 따른 흥행 부담을 상쇄시켜줄 수 있는 요인”이라고 지목했다. 그는 “LG CNS가 해외 투자를 더욱 강화할 것으로 예상되는 가운데 신용등급이 상승한다면 향후 해외 시장에서 직접 자금을 조달하는 데 더욱 수월할 것”이라고 말했다.

![[DCM] LG CNS, 등급 전망 일제히 '긍정적'...구주매출 우려 상쇄](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2024121317514902254c1c16452b012411124362.jpg&nmt=18)

이성규 한국금융신문 기자 lsk0603@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![[DQN] NH투자증권, DC·IRP 중장기 수익률 업계 1위…'ETF 효과' 증권 적립금 점유율 30% 시대 [2026 2분기 퇴직연금 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260723090038056310179ad43907222110701.jpg&nmt=18)

{kind=link}

{kind=link}