이미지 확대보기

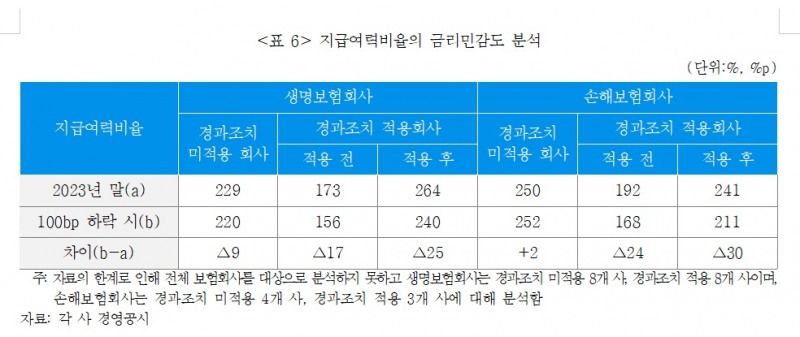

이미지 확대보기8일 노건엽 연구위원이 발표한 'K-ICS 할인율과 보험회사 자본관리'에 따르면, 금리변동에 따른 보험회사 지급여력비율은 생보사는 25%p, 손보사는 30%p 하락하는 것으로 나타났다.

노건엽 연구위원은 "가용자본에만 자본변화를 반영하고 요구자본은 반영하지 못해 지급여력비율 변화가 과소 추정된 면이 있다"라며 "‘경과조치 적용회사’는 ‘경과조치 미적용회사’에 비해 경과조치 적용 전・후 모두 금리 하락에 따른 지급여력비율이 더 크게 하락하고 있어 금리리스크 관리 강화가 필요하다"라고 설명했다.

보험회사는 자산과 부채를 장기로 운용하는데 일반적으로 부채의 금리민감도가 자산의 금리민감도보다 크기 때문에 할인율 하락 시 자산가치 증가분보다 부채가치 증가분이 커 자본이 감소한다. 해외 주요국 금리 인하가 기정사실화 되고 있어 보험사 자본 관리가 불가피하다.

노건엽 연구위원은 "국고채 금리는 미국채 금리와 물가 하락 등으로 인해 2023년 10월 이후 하락 추세를 보여주며, 단기물에 비해 장기물 금리가 더 낮아 장기자산 및 장기부채를 보유한 보험회사에 미치는 영향이 확대됐다"라며 "캐나다 중앙은행은 7월 회의에서 정책금리를 25bp 인하(4.75% → 4.50%)하고 영국 중앙은행도 8월 회의에서 정책금리를 25bp 인하(5.25% → 5.0%)하였으며 이후 추가적인 금리인하가 기대된다"라고 말했다.

노 위원은 시중 금리보다 높게 산출된 할인율 제도인 '할인율 현실화 방안'으로 보험사 자본은 감소하고 있다. 이로 인해 보험사 지급여력비율은 낮아졌다고 진단했다.

노건엽 연구위원은 " 2024년 3월은 시장금리 상승에도 불구하고 지급여력비율이 10%p 가까이 하락하였는데 ‘할인율 현실화 방안’에 따른 K-ICS 할인율 하락이 주요 요인으로 작용했다"라며 "2024년 3월의 지급여력비율(가용자본/요구자본)은 생명보험회사 222.8%, 손해보험회사 224.7%로 전분기 대비 각각 10%p, 6.7%p 하락했다"라고 말했다.

K-ICS 제도 하에서는 금리 하락에 따른 부채가치 증가가 더 크다.

노건엽 연구위원은" K-ICS 금리위험액은 RBC와 달리 듀레이션 갭이 아닌 현금흐름방식으로 변경되어 금리기간구조 변화로 인해 발생하는 위험을 측정한다"라며 "K-ICS에서는 금리위험액 측정 시 금리변동과 보험부채의 비선형적 관계를 반영할 수 있기 때문에 금리 하락에 따른 부채가치 증가가 더 크게 발생한다"라고 밝혔다.

노건엽 연구위원은 ‘시장금리 하락’ 및 ‘할인율 현실화 방안’으로 자본이 감소하여 지급여력비율이 낮아질 수 있어 이에 적극적으로 대비해야 한다고 제언했다.

자본관리를 위해 장기채권 매수, 만기 30년 국채선물, 공동재보험 등을 적극적으로 활용해야 한다고 말했다.

노 연구위원은 "금리변동과 보험부채는 비선형적인 관계가 있어 금리 상승보다 금리 하락 시 부채변동이 더 크게 발생하므로 단지 듀레이션매칭만으로는 금리위험을 감소시킬 수 없고 만기별 현금흐름매칭 등 좀 더 정교한 관리가 요구된다"라며 "금리 하락에 따른 자본관리를 위해 장기채권 매수뿐만 아니라 만기 30년 국채선물, 공동재보험 등을 적극적으로 활용해야 한다"라고 밝혔다.

그는 보험사가 자본관리를 할 수 있도록 금융당국도 제도적 기반을 마련해줘야 한다고 지적했다.

노건엽 연구위원은 "보험회사는 과거에 판매한 고금리 계약으로 인해 자본관리에 어려움이 있으므로 이에 대한 근본적인 관리방안으로 계약재매입, 계약이전과 같은 부채구조조정방안을 도입할 필요가 있다"라며 "내부모형, ORSA 등 회사 상황에 적합한 방안을 적극적으로 시행하도록 유도하여 회사 자체 위험관리방안이 원활히 진행되도록 지원할 필요가 있다"라고 말했다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![이석현 현대해상 대표, CSM·자본력 제고 총력 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822512500425dd55077bc221924192196.jpg&nmt=18)

![보험 28개사 CEO “심사·IT에 AX인력 우선 배치” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030121042402491dd55077bc212411124362.jpg&nmt=18)

![정종표 DB손보 대표, 美 포테그라 기반 해외 비즈니스 확장 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022214275403924dd55077bc221924192196.jpg&nmt=18)

![신한라이프 매출 ‘질주'…KB라이프 건강보험 기반 ‘추격' [KB·신한 맞수 대결]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026021603244602827dd55077bc221924192196.jpg&nmt=18)

![DB손해보험 주주총회 D-5…얼라인파트너스 DB손보 2차서한 포테그라 인수 가치 의문 [주간 금융 이슈 Pick]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20250701175805031279efc5ce4ae1439255137.jpg&nmt=18)

![김헌수 교수 제7대 보험연구원장 선출 "업계 발전 기여할 것" [주간 금융 이슈 Pick]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260224224611089388a55064dd1223384896.jpg&nmt=18)

![[주간 보험 이슈] 보험사에도 행동주의 펀드 목소리…얼라인파트너스 DB손보 공개서한·에이플러스에셋 주주제안 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20250915111248076232a735e27af12411124362.jpg&nmt=18)

![[주간 보험 이슈] 안철경 보험연구원장 후임에 이재명 씽크탱크 경력 김헌수 전 순천향대 교수 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260210220510030248a55064dd12101238196.jpg&nmt=18)

![18일 보험사 주총 개막…DB손보, 얼라인 제안 사외이사 통과 관심 [2026 주총 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603100701280068108a55064dd1203251184131.jpg&nmt=18)

![이석현 현대해상 대표, CSM·자본력 제고 총력 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026030822512500425dd55077bc221924192196.jpg&nmt=18)

![권혁웅·이경근 한화생명 대표, 예실차 직격타 순익 반토막…신계약 CSM 배수는 제고 [2025 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260223224955033038a55064dd118222261122.jpg&nmt=18)

{kind=link}