이미지 확대보기

이미지 확대보기14일 여신금융협회에 따르면 지난해 8개 전업 카드사(▲롯데 ▲비씨 ▲삼성 ▲신한 ▲우리 ▲하나 ▲현대 ▲KB국민카드) 금리인하요구 신청건수는 총 50만 735건으로 전년(36만 6867건) 대비 36% 이상 증가했다.

신청건수 중 29만 8232건이 수용돼 59.56%의 수용률을 기록했다. 전년(44.57%)보다 14.99%p 오른 수치다. 이자감면액은 99억 2282만원으로 2022년(56억 8842만원) 대비 74.44%가량 늘어났다.

인하금리는 가계대출과 기업대출 각각 0.89%, 0.85%로 비슷한 수준이다. 그러나 이자감면액은 가계대출이 전체의 95% 비중을 차지해 93억9936만원을 달성했다. 기업대출은 5억2346만원에 그쳤다.

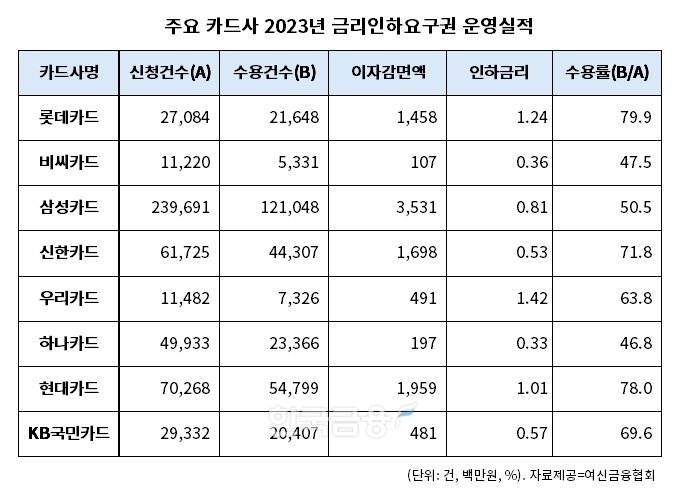

금리인하요구권 신청건수는 삼성카드가 23만9691건으로 전체 신청건수의 48%가량을 차지했다. 그중 12만1048건이 수용돼 50.50%의 수용률을 보였다. 이자 감면액은 35억3122만원으로 전체 감면액 99억원 중 35%를 차지했다. 신청건수는 2022년 대비 2.81% 상승했고, 수용건수와 이자감면액은 각각 18.06%, 28.18% 증가했다.

이어서 현대카드 7만268건, 신한카드 6만1725건, 하나카드 4만9933건의 금리인하 신청을 받았다. 수용건수도 현대카드 5만 4799건, 신한카드 4만4307건, 하나카드 2만3366건 순으로 많았다.

이자감면액의 경우 삼성카드를 이어 현대카드 19억5920만원, 신한카드 16억9798만원, 롯데카드 14억5792만원을 기록했다. 4개 사의 감면액만 10억을 돌파했다. 이어 우리카드 4억9083만원, KB국민카드 4억8133만원, 하나카드 1억9738만원, 비씨카드 1억696만원을 감면했다.

금리 인하폭이 가장 큰 회사는 우리카드였다. 우리카드의 인하금리는 1.42%로 가장 높았고 이어 롯데카드가 1.24%, 현대카드는 1.01%였다. 삼성카드는 0.81%, KB국민카드는 0.57%, 신한카드는 0.53%로 1% 미만으로 금리를 인하했다. 인하금리는 금리인하 수용건에 대한 개별 금리인하폭의 가중평균값이다.

지난해 금리인하 관련 지표 중 눈에 띄는 것은 현대카드의 신청건수와 수용건수 증가율이다. 현대카드의 지난해 신청건수는 전년 9420건 대비 645% 이상 급증했다. 수용건수도 동기 4243건 대비 1191% 이상 크게 늘어 수용률은 77.99%를 달성했다. 감면액 또한 590% 가까이 증가해 8개 카드사 중 2위를 차지했다. 현대카드 관계자는 “금리인하요구권 대상 고객에게 적극적으로 안내하고 수용한 결과”라고 설명했다.

금리인하요구권 똑똑하게 살펴보려면

금리인하요구권이란 신용상태나 상환능력의 개선이 있을 경우 차주가 금융사에 금리인하를 요구할 수 있는 법상 권리를 말한다. 수용률이 높을수록 해당 금융사가 차주의 금리부담을 많이 덜어준 것을 의미한다. 금리인하는 금리변경 약정시점부터 적용되며 금융기관의 평가에 따라 금리인하가 되지 않을 수 있다.그러나 수용률이 높다고 무조건 '좋은 금융사'는 아니다. 대출금리를 낮은 수준에서 제공하고 신용평가를 철저히 한 금융사일수록 추가 금리 인하 여력이 상대적으로 작을 수 있기 때문이다. 이에 수용률보다는 이자감면액, 인하금리 등을 살피는 것이 중요하다.

실제로 KB국민카드의 지난해 금리인하요구권 수용률은 69.57%로 카드사 평균보다 10%p 정도 높지만 신청 및 수용건수는 카드사 중 네 번째, 이자감면액은 세 번째로 적었다. 신청건수는 2만9332건이며 수용건수는 2만407건, 이자는 4억8133만원을 감면했다.

여신금융협회는 "비대면 신청이 활성화되면 신청 건수가 많아져 수용률이 상대적으로 낮아지는 등 금리운영과 관련이 없는 다른 요인도 영향을 주므로 수용률 뿐만 아니라 이자감면액, 인하금리 등의 정보를 함께 이용하는 것이 합리적"이라며 "금리인하요구권 운영실적 뿐만 아니라 비대면 신청 등 편리한 인프라 구축도 중요해 이를 나타낼 수 있는 비대면 신청률 등도 참고해야 한다"고 밝혔다.

금융사 업권별 금리인하요구권 공시는 2022년 8월부터 시행돼 반년마다 운영 실적을 공개하고 있다. 시행 이후 단순 신청 건 위주의 '줄 세우기'라며 금융사 별 다른 통계 기준을 표준화할 필요가 있다는 지적이 제기됐다. 이에 따라 금융당국은 지난해 2월 제도를 추가 개선해 평균 금리인하폭과 비대면 신청률을 추가 공시하도록 했다.

지난해 비대면 신청률은 99.9%로 약 4건을 제외한 대부분의 신청은 비대면으로 이뤄졌다. 비대면 신청률은 금리인하요구 신청건수 대비 비대면 신청건수다.

김다민 한국금융신문 기자 dmkim@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![한국투자저축은행, 대졸 신입 공채 진행 …이달 중순 접수 마감 [금융권 채용]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202608071125470789107c96e797801121481643.jpg&nmt=18)

![김지원 아주IB투자 대표, 엠비디 등 IPO 채비·국민성장펀드 결성 [VC 2026 하반기 프리뷰]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260807235127053120dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 4.10%…유니온저축은행 'e-정기예금'[이주의 저축은행 예금금리-8월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202608082345020628007c96e797801121481643.jpg&nmt=18)

![12개월 최고 연 6.50%…애큐온저축은행 '처음만난적금'[이주의 저축은행 적금금리-8월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202608090009240069907c96e797801121481643.jpg&nmt=18)

![강호동 농협중앙회장, 3년차 ‘농협 대전환ʼ 완주 시험대 [상호금융 경영혁신 진단 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260807233534041810dd55077bc212411124362.jpg&nmt=18)

![강호동 농협중앙회장, 3년차 ‘농협 대전환ʼ 완주 시험대 [상호금융 경영혁신 진단 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260807233534041810dd55077bc212411124362.jpg&nmt=18)

![김인 MG중앙회장, 38개 실천과제로 경영혁신 시동 [상호금융 경영혁신 진단 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731221021056420dd55077bc212411124362.jpg&nmt=18)

![남욱 한국기술신용평가 대표, 종합CB 도약 목표 [2026 CB사 하반기 전략 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724222033010490dd55077bc212411124362.jpg&nmt=18)

![김종윤 나이스평가정보 대표, 베트남·SCB 역량 집중 [2026 CB사 하반기 전략 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224712095480dd55077bc212411124362.jpg&nmt=18)

![김지원 아주IB투자 대표, 엠비디 등 IPO 채비·국민성장펀드 결성 [VC 2026 하반기 프리뷰]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260807235127053120dd55077bc212411124362.jpg&nmt=18)

![오우택 한국투자캐피탈 대표, ‘차입처 다각화ʼ 조달 경쟁력 강화 [캐피탈 조달 돋보기 (12)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731222040064600dd55077bc212411124362.jpg&nmt=18)

![정형진 현대캐피탈 대표, 글로벌 조달로 금리 경쟁력 키운다 [캐피탈 조달 돋보기 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716225113056270dd55077bc212411124362.jpg&nmt=18)

![장종환 NH농협캐피탈 대표, 부채 만기 장기화 전략 ‘박차’ [캐피탈 조달 돋보기 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710235019067720dd55077bc212411124362.jpg&nmt=18)

{kind=link}