이미지 확대보기

이미지 확대보기네이버는 메타버스, 웹툰, 콘텐츠 등 신사업에 대한 투자를 지속해 추가적인 하락보다 상승세가 기대된다. 또한 광고와 커머스 등 주요 사업의 성장이 동반되며 네이버의 전체 가치는 오히려 성장하고 있다. 하지만 주가는 지난해 7월 46만원대 고점 기록 이후 20% 이상 하락한 상황이다.

안재민 NH투자증권 연구원은 “정부의 플랫폼 산업 규제와 대선 이벤트로 인해 주가는 조정을 받았으나, 서서히 마무리 국면에 진입할 것”이라며, “단기간에 급격하게 변화될 이슈는 없으나 중장기 투자자에게는 매력적인 구간에 진입했다”고 말했다.

이어 안 연구원은 “새로운 경영진의 변화로 글로벌 사업과 M&A에 적극적인 행보를 보일 것으로 기대한다”라면서 “매출 성장에 힘입은 실적 성장세가 이어지며 국내 대표 플랫폼 업체로서의 영향력 지속될 것”이라고 내다봤다.

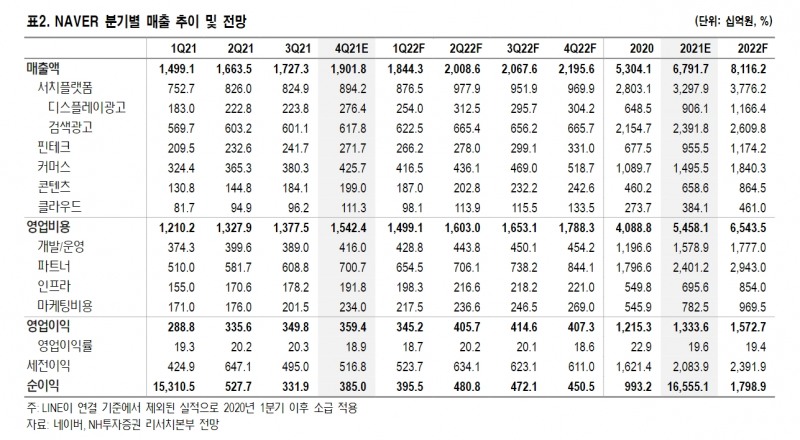

네이버의 4분기 실적은 기대치를 소폭 하회할 전망이다. 네이버의 4분기 매출액은 전 분기 대비 10.1% 상승한 1조9000억원이고 이는 전년 대비 25.7% 상승한 수치다. 영업이익은 3594억원으로 전 분기 대비 2.7%상승하고 전년 대비 11.0% 상승했다. 안 연구원은 “추정치 3667억원 및 컨센서스 3911억원을 하회할 것으로 예측된다”라고 생각했다.

네이버의 전체 매출액은 전년동기 대비 25.7%로 높은 성장세를 유지할 것으로 관측된다. 안 연구원은 “4분기 광고 성수기 영향과 오미크론 변이에 따른 커머스 사업의 성장이 지속되고, 왓패드 인수와 제페토 매출 성장으로 콘텐츠 매출도 증가하며 전체 매출액은 높은 성장세를 유지할 것”이라면서 “성과급 반영에 따른 개발·운영비와 웹툰, 커머스와 관련된 마케팅 비용이 증가하면서 영업이익률은 18.9%를 기록할 것”이라 전망했다.

심예린 기자 yr0403@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![[DQN] NH투자증권, DC·IRP 중장기 수익률 업계 1위…'ETF 효과' 증권 적립금 점유율 30% 시대 [2026 2분기 퇴직연금 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260723090038056310179ad43907222110701.jpg&nmt=18)

{kind=link}