이미지 확대보기

이미지 확대보기하지만 오는 2022년부터 총부채원리금상환비율(DSR) 강화가 예고돼 있어, 내년 저축은행의 수익성 악화가 불가피할 것으로 관측된다.

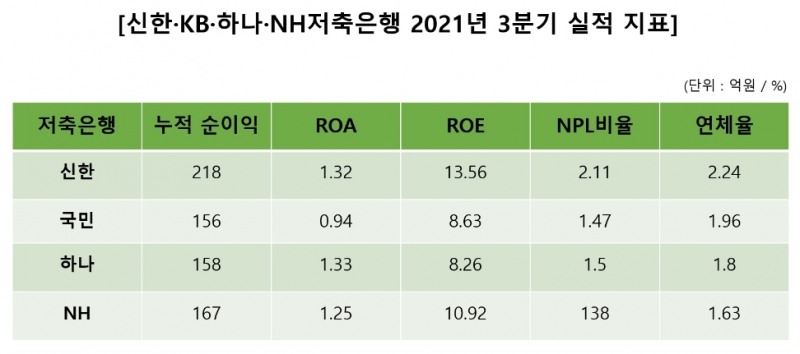

또다른 수익성 지표인 ROA(총자산순이익률)와 ROE(자기자본순이익률)도 신한저축은행을 제외하곤 모두 개선됐다. ROA는 하나저축은행이 1.33%로 가장 높았으며, 신한저축은행 1.32%, NH저축은행 1.25%, KB저축은행 0.94% 순으로 기록했다. 전년동기대비 KB저축은행 20bp, 하나저축은행 15bp, NH저축은행 6bp 올랐으나 신한저축은행만 54bp 하락했다.

ROE는 신한저축은행이 13.56%로 가장 높았으며 NH저축은행 10.92%, KB저축은행 8.63%, 하나저축은행 8.26%를 기록했다. 전년동기대비 하나저축은행과 KB저축은행은 각각 536bp와 205bp 상승했으며, 신한저축은행과 NH저축은행은 각각 247bp와 15bp 하락했다.

자산건전성을 나타내는 지표는 대체로 양호한 수치를 나타냈다. 고정이하여신(NPL)비율은 NH저축은행 1.38%, KB저축은행 1.47%, 하나저축은행 1.5%, 신한저축은행 2.11%를 기록했다. 전년동기대비 NH저축은행 140bp, KB저축은행 48bp, 하나저축은행 20bp 하락했으며, 신한저축은행은 11bp 상승했다. NPL비율은 낮을수록 자산건전성이 양호한 것을 나타내며 8% 이하면 재무구조가 건전한 것으로 평가한다.

연체율은 NH저축은행 1.63%, 하나저축은행 1.8%, KB저축은행 1.96%, 신한저축은행 2.24%를 기록했다. 전년동기대비 NH저축은행 116bp, KB저축은행 27bp, 하나저축은행 10bp 하락했으며, 신한저축은행은 37bp 상승했다.

올 3분기 실적개선은 저축은행들이 디지털 중심의 역량을 확대하는 등 비재무 측면에서 이룬 성과다. NH저축은행은 지난해 출시한 범농협 비대면 연계전용 대출상품인 'NH멤버스론'으로 디지털 부문 경쟁력을 강화했다.

리테일금융 등 기존 기업금융에 치우친 포트폴리오를 다각화한 노력도 3분기 실적 견인에 영향을 미쳤다. 하나저축은행의 리테일금융자산은 전년동기대비 1703억원 증가한 6719억원을 달성하며 생산성 측면에서 큰 성장을 이뤘다. NH저축은행도 같은 기간 리테일금융자산이 1996억원 증가하며 올 3분기 6280억원을 달성했다.

또한 중금리 위주의 대출자산을 확대하며 자산 건전성 개선에 기인했다. KB저축은행의 올 3분기 중금리대출 잔액은 6519억원으로 전년동기대비 약 2.4배 늘어났다. 하나저축은행도 지난해부터 중금리 대출을 확대하며 부실 가능성을 낮췄다는 분석이다. 저축은행의 중금리 대출은 중·저신용층 고객보다 신용등급이 높은 고객이 이용하는 경우가 대부분이기 때문에, 자산 건전성 개선에 효과가 있다.

하지만 금융당국이 가계대출 증가세를 억제하기 위해 강한 규제를 내놓은 만큼, 내년 저축은행들의 실적은 올해보다 하향 조정될 가능성이 크다는 전망이다. 특히 DSR비율이 현행 90%에서 65%로 강화되면서 개인금융이 위축될 가능성이 높다.

신혜주 기자 hjs0509@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![우리금융·BNK캐피탈, 순익 증대·체질개선 ‘두 토끼ʼ 잡는다 [캐피탈 라이벌 대전 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315224255026780dd55077bc221924192220.jpg&nmt=18)

![진성원 우리카드 대표, ‘디지털·생활금융ʼ 통합 플랫폼 박차 [카드사 플랫폼 경쟁력 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030823451704188dd55077bc221924192196.jpg&nmt=18)

![카드·캐피탈 17개사 CEO “AI 에이전트 개발·AX 활용 집중” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030120100709762dd55077bc212411124362.jpg&nmt=18)

![성영수 하나카드 대표, ‘트래블로그ʼ 앞세워 하나Pay 시장 공략 가속 [카드사 플랫폼 경쟁력 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022214314207269dd55077bc221924192196.jpg&nmt=18)

![우리금융저축은행, 올해 5160억원 포용금융 공급 [2026 저축은행 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260316150416070970dd55077bc212411124362.jpg&nmt=18)

![KB저축은행, 키위뱅크 중심 경쟁력 차별화 [2026 저축은행 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260316150306031380dd55077bc212411124362.jpg&nmt=18)

![JT친애저축은행, 리스크 관리·수익 창출 투트랙 추진 [2026 저축은행 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260316150205047350dd55077bc212411124362.jpg&nmt=18)

![신한저축은행, 상생금융 기반 AX 실행력 강화 [2026 저축은행 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260316150100045260dd55077bc212411124362.jpg&nmt=18)

![산은캐피탈 대표에 양승원 전 산업은행 부행장…내부 부사장 승진 인사코드 탈피 [2026 금융사 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603170403400012806a663fbf34175192139202.jpg&nmt=18)

![[프로필] 양승원 산은캐피탈 사장 내정자, 산은 프로젝트금융 이끈 기업금융 전문가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603171735270336106a663fbf34175192139202.jpg&nmt=18)

![하나카드, 무료환전·해외 수수료 면제 ‘트래블로그’ [여행지에서 더 빛나는 카드]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026030900030107218dd55077bc221924192196.jpg&nmt=18)

![12개월 최고 연 3.35%…대한저축은행 '정기예금(인터넷뱅킹)’[이주의 저축은행 예금금리-3월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260315014717028340957e88cdd521123420748.jpg&nmt=18)

{kind=link}