이미지 확대보기

이미지 확대보기19일 박지원 교보증권 연구원은 네이버에 대해 이커머스와 핀테크 부분에서 가파른 매출 성장이 기대된다고 예상했다. 이에 네이버의 목표주가 48만원과 투자의견 ‘매수’를 유지했다.

올해 1분기 네이버의 매출액은 전년 동기 대비 25.8% 상승한 1조4531억원, 영업이익은 0.1% 하락한 2915억원을 기록할 것으로 내다봤다.

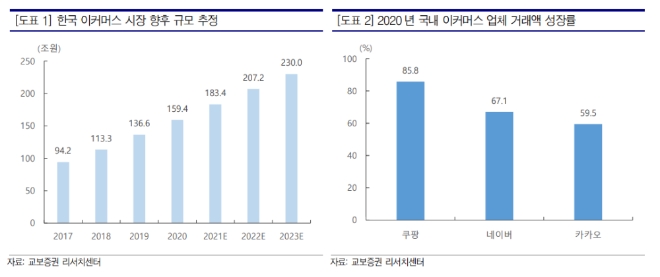

이어 “국내 이커머스 시장은 2020년 159조4000억원에서 2023년 230조원으로 연평균 성장률(CAGR)이 13.0%에 달할 것”이라며 “이커머스 침투율이 상대적으로 낮은 음식료품 및 농축수산물의 높은 성장률이 지속될 것”이라고 예상했다.

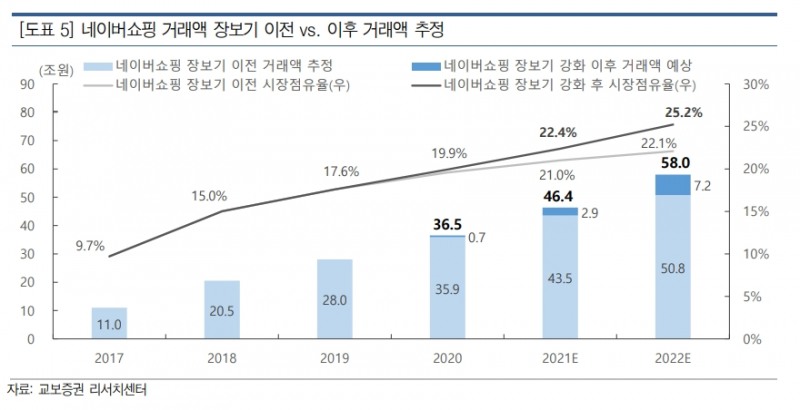

그는 또한 “네이버는 신세계 그룹과의 파트너십을 통해 식품 온라인 시장 거래액을 자사의 플랫폼으로 유의미하게 흡수할 수 있다”라며 “전체 이커머스 시장 내 동사의 시장점유율은 2020년 19.9%에서 2023년 25.2%로 상승할 것”이라고 설명했다.

네이버쇼핑의 성장은 자사 핀테크 부문의 성장으로 이어질 것으로 판단했다.

박 연구원은 “올해 네이버의 연간 실적은 매출의 경우 전년 대비 23.5% 오른 6조5525억원, 영업이익은 11.3% 오른 1조3523억원을 기대한다”라며 “성장 대부분은 네이버쇼핑 거래액 증가에 따른 커머스와 핀테크 부문의 매출 성장에서 기인한다”라고 분석했다.

그러면서 “현재 네이버는 국내 이커머스 및 글로벌 콘텐츠 시장에서 공격적 투자 전략을 진행하고 있다”라며 “오는 2023년까지 국내 이커머스 시장 1위 사업자의 지위를 유지하고 커머스 및 핀테크 부문에서 가파른 매출 성장을 이끌어낼 것”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기홍승빈 기자 hsbrobin@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![[DCM] 인수 1위 KB증권, 수수료 1위 NH증권…그러나 실속은 SK증권 [26 상반기 리뷰⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716151820095720141825007d12411124362.jpg&nmt=18)

{kind=link}

{kind=link}